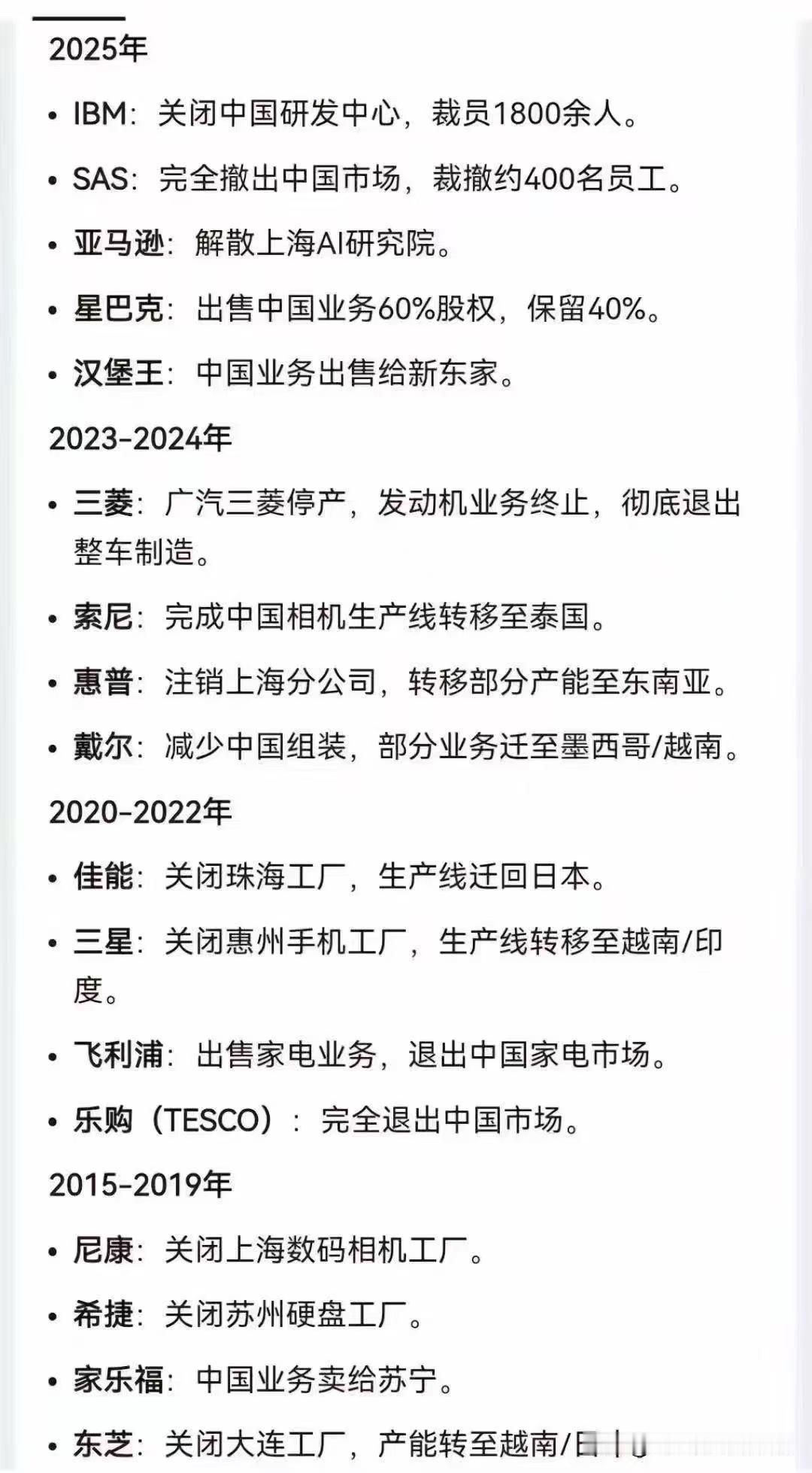

三星、东芝走了,把生产线搬去了越南。阿迪耐克也走了,将工厂搬到了越南,现在就连佳能也关闭了中国工厂,把产能转移到了越南、泰国。 那个曾承载了二十多年喧嚣记忆的佳能中山工厂,最后一条产线归于沉寂时,留下的不仅是一座巨大的空壳,还有坊间对于“外资大撤退”的惊恐猜想。 从珠海到中山,甚至远在大连的东芝、华南的三星,似乎一夜之间,那些我们熟悉的国际工业巨头,都默契地买了一张去往东南亚的单程票。 这种由于工厂关闭引发的视觉冲击往往最具迷惑性,当我们看到车间从万人攒动变成门可罗雀,很容易情绪化地将其解读为“中国不行了”,但若我们将视角从情感抽离,切换到资本最冰冷的算盘上,这其实是一场极其理性的账本重构。 在这个账本里,所谓的“离开”,本质上是全球制造业根据成本洼地进行的自然流淌,而非单纯的背弃。 让耐克、阿迪达斯甚至佳能做出决定的,首先是那一组无可辩驳的薪资对比。2025年的珠三角,留住一个熟练工人的月薪门槛已经在这个制造高地上涨到了六七千元;而当你跨过国境线向南看,越南同岗位的薪水被锚定在三千元上下。 更夸张的差距体现在时薪上——在越南,每小时不到4元人民币的人力成本,仅相当于中国莆田工人的五分之一。 再加上越南那一套“四年全免、九年减半”的税收大礼包,以及土地租金在中国十年三倍涨幅的推背感,对于那些高度依赖“人海战术”的组装环节来说,搬家不是一种选择,而是生存的本能。 然而,如果只看到厂房在越南拔地而起,就以为东南亚已经彻底取代了中国,那不仅是高估了对手,更是误读了这盘棋局的深层逻辑。这里存在一个巨大的“所有权幻觉”:那些在胡志明市或是河内运转的机器,往往只是一只并没有独立生存能力的“手臂”。 即便越南如今已贵为耐克最大的生产基地,但若是切开一双越南制造的运动鞋,你会发现里面80%的面料、鞋带甚至胶水,依然需要向中国下单采购。 同样的尴尬也困扰着那里的电子产业,尽管三星的手机在越南组装,但芯片、显示屏这些真正决定价值的核心心脏,依然要指望韩国本土和中国供应。 在这种“中国造零件、东南亚拧螺丝”的新分工里,东南亚国家承担的往往是附加值不足15%的末端工序。RCEP框架下的低关税政策,确实让越南成了欧美市场的跳板,但这更像是中国产业链的一种空间延伸,而非断裂。 2024年的数据更是直白地戳破了窗户纸:中国卖给东盟的尽是机械设备和电子元件,而东盟回馈给中国的,多半是农产品和初级加工品。 更耐人寻味的是,就在这些巨头看似决绝地关掉生产线的同时,他们却在中国的其他城市悄悄扩容了“大脑”。佳能虽在生产端做了减法,但在苏州的研发中心却逆势增聘了200名工程师,死磕工业打印机的高端技术;东芝告别了大连的工厂,转身就在上海加码了新能源变压器的研发。 这种“关闭工厂、加注研发”的反差行为,恰恰说明了外资对中国市场的重新定位:这里不再只是单纯贡献廉价劳力的“世界工厂”,而是正在演变为必须争夺的“世界研发中心”。 这种“新陈代谢”也倒逼着中国本土制造业换了一种活法,当昌硕等代工厂随着旧产能迁徙,接手的立讯精密选择用机器人填满车间。 在昆山,三倍于传统工厂的自动化密度,不仅把次品率砍掉了一半,更让效率爬坡了20%以上。这就是一种残酷却必要的筛选——低效的、劳动密集型的产能被挤出,留下的是像比亚迪这样靠技术吃饭的硬核玩家。 这家车企在前10个月狂卖370多万辆车的战绩,以及海外出口飙升155%的数据,证明了在全球供应链的新战场上,技术磁吸力远比廉价劳动力更具话语权。 与此同时,国产品牌的崛起也让曾经不可一世的外资感到了窒息。打印机领域,曾经是惠普、佳能的天下,如今奔图、联想等国货不仅价格亲民,在数据安全上也更契合本土大型机构的需求。 当市场被国产品牌分食,那些本就以出口为主的外资工厂,留在国内的意义自然就被稀释了,与其留着巨大的产能空转,不如搬到离欧美客户更近、贸易壁垒更低的地方去。 所以,不必为佳能们那最后一声停机的轰鸣感到悲观,这不过是全球制造业洪流中的一次分流:想省钱的去了东南亚,想创新的留在了中国。 这是一场关于效率与进化的博弈,只要我们不仅是那个能拧螺丝的,更是那个能设计图纸、能制造核心引擎的,这盘棋局的主动权,就依然握在我们手中。 信源:电科技——大量制造业工厂外迁越南,别制造恐慌,中国“世界工厂”的地位依然...