居民储蓄出现"断崖式"下降,银行慌了!老百姓的钱都去哪里了?你有没有发现,身边越来越多人不愿意把钱老老实实存在银行了?

这不是错觉。从2020年居民储蓄率达到50.7%的历史顶峰,到2026年一季度滑落至32.3%,短短六年间掉了将近二十个百分点。

与此同时,央行公布的2026年一季度金融数据显示,居民存款同比少增了1.54万亿元。这个"断崖式"下降的数字,对银行来说,就像一记闷棍。

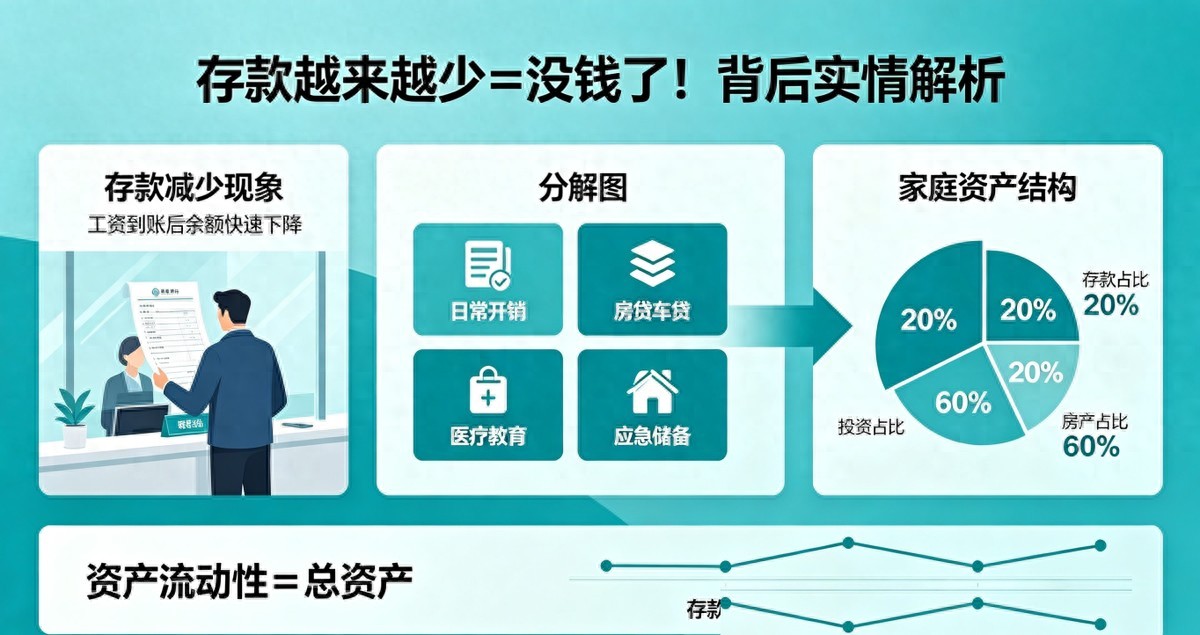

先把时间拉回到2022年和2023年。那两年,楼市不行、股市低迷,老百姓对未来充满了不确定感,大家拼了命地往银行里存钱。

2022年新增住户存款高达17.8万亿元,其中定期存款13.7万亿;2023年新增住户存款虽然降到16.6万亿,但定期存款却高达16万亿,占比达到96%。那会儿的银行,根本不愁钱。

可风水轮流转。当年那批高利率定期存款,到2026年集中到期了。

多家机构测算,2026年居民定期存款到期规模约在76到77万亿元,绝对量处于历史峰值。更要命的是,一季度就是全年到期高峰期,一季度居民存款到期规模将达到32到34万亿元。

这些钱一到手,储户就面临一个残酷的现实:当年存进去的利率可能是3%以上,现在续存只能拿到一点几。现在走进任何一家国有大行,利率表让人直摇头。

工商银行、农业银行、中国银行、建设银行、交通银行,利率完全一致:活期0.05%,一年0.95%,两年1.05%,三年1.25%,五年1.30%。存十万块钱,一年利息还不到一千块。

更离谱的是五年期和三年期之间只差了5个基点,等于多锁两年资金,每年多拿五块钱,谁还愿意干这种事?不光是大银行,就连以前靠高息吸储的中小银行也扛不住了。

2026年开年,超40家银行发布的首期大额存单产品显示,1年期以下利率普遍跌破1%,3年期多低于2%,5年期近乎绝迹。存款利率全面步入"1时代"甚至"0字头",这在中国金融史上都是头一遭。

但也有一些农商行、城商行不甘心坐以待毙。2026年伊始,从浙江嘉善到陕西商南,多家农商行密集上调了1年至3年期的定期存款利率,幅度多在10至20个基点。

比如有的农商行把三年期拉到1.85%甚至更高。这看起来像是"逆势加息",实际上是一场求生式的揽储突击战——网点少、品牌弱,不亮出真金白银,连客户的面都见不到。

银行慌了,这一点毫无疑问。最新数据显示,2025年四季度末商业银行净息差持续处于1.42%的历史最低位。

息差就是银行的命根子,贷出去的钱赚得越来越少,存进来的钱利息虽然也压低了,但两头一挤,利润空间薄得像纸。更何况,央行2026年工作会议明确提出,将继续实施适度宽松的货币政策,促进社会综合融资成本低位运行。

这意味着银行不可能通过抬高利率来留客。那么,老百姓的钱不存银行了,到底去了哪里?第一大流向就是公募基金和银行理财。

截至2026年2月,公募基金总规模攀升至38.61万亿元,连续第11个月环比增长。而一季度末银行理财存续规模为31.91万亿元,两者之间已经拉开了大约6万亿的差距。

公募基金正式超越银行理财,成了普通人投资的首选。这在几年前是不敢想的事情。从发行端看热度就更明显了。

2026年以来新成立的公募基金数量达302只,发行规模合计2854.23亿元,较2025年同期增长44.18%,年内已有101只基金提前结束募集。股票型和混合型基金占了绝对大头,权益类产品的吸引力在低利率环境下迅速上升。

大量居民用"脚"投了票——与其在银行拿不到1%的活期利息,不如搏一把更高的浮动收益。第二大流向是保险市场,尤其是分红险。

当前银行存款利率持续走低,而分红险演示结算收益率普遍在3%到3.5%,形成了"收益溢价+保障功能"的双重优势。2025年全年人身险保费收入达到4.36万亿元,寿险增速高达11.4%。

2026年开门红更是火爆,元旦假期三天,行业累计新单保费规模已突破700亿元。有中小险企透露,元旦三天就完成了一个季度的KPI。

分红险为什么能这么火?道理很简单,它有一个保底收益,同时还能分享保险公司投资端的超额利润。

对于那些既不愿意冒股市风险、又嫌银行利息太低的中产家庭来说,分红险正好填补了这个空白。不过话说回来,分红险也不是没有陷阱——缴费期限长,中途退保不仅拿不到分红,本金都要打折扣。

很多人买的时候兴冲冲,真到急用钱的时候才发现被套住了。第三大流向是资本市场,包括股票、期货和债券。

2026年一季度,非银行业金融机构存款增加了2.03万亿元,处于近年来高位。这跟居民存款少增1.54万亿形成了鲜明反差——钱从银行体系搬到了非银金融体系。

A股市场今年以来虽然波动不小,但在"慢牛"预期之下,不少散户和机构都在加仓。ETF规模在2025年底就已突破6万亿,权益类资产的配置热情还在升温。

当然,把钱投到股市就一定赚钱吗?不见得。A股历来就是一个让人又爱又恨的地方。

缺乏经验的散户进场,被割一轮韭菜的概率不低。我的判断是,这波从银行流向资本市场的资金里面,真正懂得配置的人可能不到三成。

大部分人是因为存款利息太低被"逼"出来的,带着一种"死马当活马医"的心态。这种心态一旦碰上市场大幅回调,恐慌性抛售会非常猛烈。

第四大流向是消费市场。2026年一季度,社会消费品零售总额127695亿元,同比增长2.4%。

虽然这个数字不算特别亮眼,但比上年四季度加快了0.7个百分点,说明消费在回暖。以旧换新政策带动下,一季度消费品以旧换新销售额超过4331.7亿元,惠及6093.3万人次。

家电、手机、新能源车这些品类,靠着国家补贴拉动了不少购买力。有一种声音在民间越来越响:与其让钱躺在银行里被通胀吃掉,不如拿出来改善生活。

银行一年期利息0.95%,但物价每年涨幅明显超过这个数。钱存在银行,名义上在增值,实际上购买力在缩水。

所以,该吃吃、该玩玩、该换手机换手机——这种"及时消费"的心态,在年轻群体中蔓延得特别快。旅游、餐饮、文体休闲服务,在一季度都保持着两位数增长。

第五大流向是房地产。2026年的楼市政策可以说是近十年来最宽松的。

公积金贷款利率已下调至首套5年以上2.6%,商贷利率也降到了3%出头的历史低位。首付比例被压到了15%,绝大多数二三线城市早就全面放开了限购。

对于那些确实有居住需求的家庭来说,趁着这波政策红利上车,确实是一个选项。不过,从一季度数据看,住户中长期贷款(主要为房贷)增加4607亿元,短期贷款减少1640亿元,说明购房需求在恢复,但居民短期消费信贷依然偏弱。

楼市的底到没到,目前谁也不敢打保票。从更宏观的角度看,居民储蓄"断崖式"下降不是一个孤立现象,它是整个利率下行周期里的必然结果。

2022年以来的"超额储蓄",在三年后自然转化成了"超额到期"。当年往银行猛塞钱是因为怕,现在往外面搬钱是因为银行给的回报实在太少。

这两个行为背后的心理其实是一样的——老百姓永远在追求一个更"划算"的去处。我个人的判断是,2026年下半年居民存款分流的节奏不会放缓,甚至可能加速。

多位分析师认为2026年仍存在降准降息空间,LPR下降既是"水到渠成",也是市场期盼。如果利率继续往下走,存款吸引力只会更弱。

同时,公募基金规模有望突破40万亿元,保险端的分红险也会持续抢夺银行客户。银行如果还停留在"等客上门"的思维里,日子会越来越难过。

对中小银行来说,这场存款流失危机可能关乎生死。大行有品牌、有网络、有综合金融服务的能力,转型做财富管理还有出路。

但那些偏远地区的农商行、村镇银行,本来就靠存贷利差过日子,现在息差被压到了历史低点,存款还在流失,贷款也放不出去——前后夹击,几乎无路可退。近两年已经有不少中小银行被合并重组,这个趋势在2026年到2027年大概率还会继续。

再看看国际背景。2025年以来美联储已经多次降息,全球利率环境趋于宽松。中国的利率下行不是孤例,而是全球大潮的一部分。

日本经历了三十年的低利率,居民财富管理早就从银行存款转向了保险、基金和养老金组合。中国眼下走的路,和当年的日本有相似之处。

不同的是,中国的资本市场还远没有成熟到能稳定承接这么大规模资金的程度。监管的完善、投资者教育的跟进,都还有很长的路要走。

所以回到最初的问题:居民储蓄出现"断崖式"下降,银行慌了,老百姓的钱都去哪里了?答案已经很清楚了——钱没有消失,只是换了一个地方安身。

公募基金、分红险、资本市场、消费市场、房地产,这五个领域正在瓜分从银行流出的海量资金。这是低利率时代下,亿万家庭用真金白银做出的选择。

银行慌不慌、怎么应对,是银行自己的事。但对普通人来说,真正该警惕的是:在这场资金大迁徙中,别被高收益的承诺冲昏了头脑。

钱从银行搬出来容易,但搬到一个不适合自己的地方,可能比存银行亏得更多。守住钱袋子这件事,从来没有标准答案,只有适合自己的答案。

评论列表