上个月,一位客户发来截图:100万三年定期刚到期,利息3.75万。她本想续存,一看利率傻了眼——三年期只剩1.25%。她说:“老师,三年后利息才3万多,这钱是越存越少了?”

我回她:“不只是越存越少,是越存越不值钱。”

一、我帮客户算了一笔账,她当场沉默

一、我帮客户算了一笔账,她当场沉默2026年6月12日,六大行三年期定存挂牌利率1.25%。

100万存一年:12,500元利息。

同日,统计局公布的5月CPI同比上涨1.2%。100万的购买力,一年蒸发12,000元。

折腾一年,净赚500块。

不是银行少给了你利息,是物价多吃了你的本金。

她苦笑:“那我这100万,到底是存了,还是没存?”

二、这不是你一个人的困境我从业十年,服务过多位客户。2023年以前,客户问得最多的是“哪家银行利息高”。现在问得最多的是“钱不放银行,还能放哪”。

为什么?

看一组数据:

2020年,三年期大额存单利率4%以上2023年,三年期定存2.6%左右2026年6月,三年期定存1.25%五年时间,利息从4万降到1.25万。你的钱还是你的钱,但它的“身价”掉了近七成。

有位老客户说了一句很扎心的话:“以前存钱是攒未来,现在存钱是保现在。可保着保着,它自己就少了。”

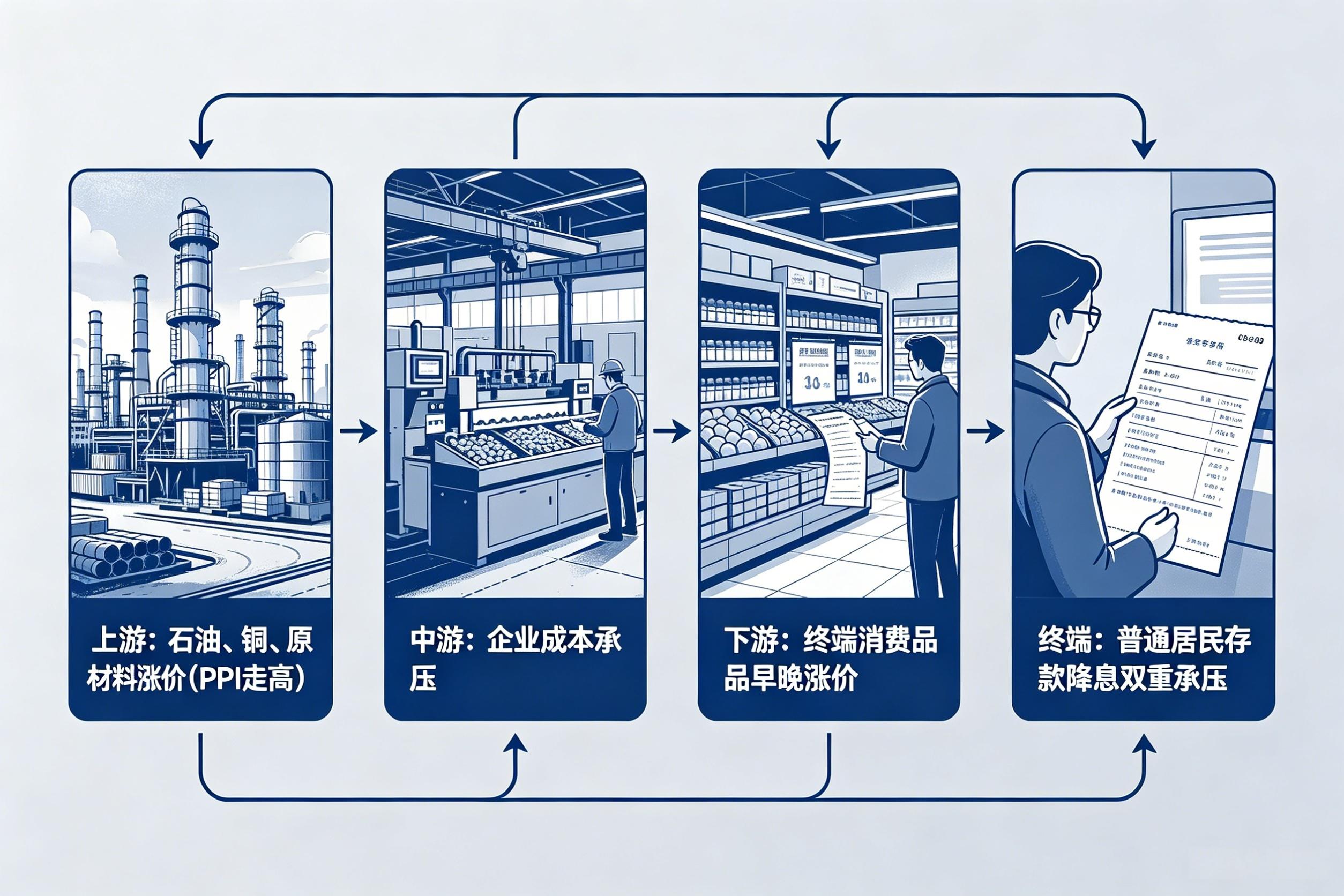

三、为什么利息越来越低?三个真相

真相一:银行不差你的存款

很多人觉得“银行靠存款活着”。错了。银行靠放贷活着。

现在企业贷款意愿弱,房贷需求降,银行手里的钱放不出去,自然不愿意给你高利息。你的存款对银行来说,是负债,不是资产。

真相二:国家在逼你的钱“动起来”

降息的另一层含义,是政策在倒逼资金从银行流向市场。钱躺在银行里不创造价值,只有流动起来才能刺激经济。

一位金融行业的朋友说得直白:“上面担心的不是大家不存钱,是大家只会存钱。”

真相三:你以为的“安全”,正在被PPI吃掉

6月10日,PPI同比飙到3.9%,创近四年新高。

PPI是出厂价,CPI是零售价。PPI涨了,说明上游原材料(油价、铜价、化工品)在涨。但终端消费弱,企业不敢提价,只能自己扛。

扛不住的那天,就是你早餐的包子、超市的日用品、孩子兴趣班学费集体涨价的那天。

你现在没感觉,不代表没发生。

四、不存银行,还能放哪?我给客户的“三笔钱”原则

客户问我最多的问题就是:“不放银行,亏了怎么办?”

我从不劝人买股票、买基金。我给的是原则,不是产品。

第一笔:3-6个月要花的钱放货币基金,年化1.5%-1.8%,随时取用。不看收益,看流动性。

第二笔:1-3年要用的钱放储蓄国债或大额存单。目前部分城商行3年期还能找到2.2%左右,锁定利率的最后窗口。不看波动,看确定性。

第三笔:5年以上不用的钱这部分是跑赢通胀的关键。分批定投红利低波ETF或宽基指数基金,长期年化6%-8%可期。短期会波动,但拉长到5年,亏的概率极低。

核心原则:钱的时间属性,决定了它的去处。3个月内要用的钱,别贪收益;5年以上不用的钱,别怕波动。

写在最后那位客户最后没有续存定期。她把100万分成了三笔:20万放货币基金日常用,30万买了三年期国债,50万准备分10个月定投红利ETF。

她说:“利息少了,但心里踏实了。至少我知道钱在干什么。”

2026年,最大的风险不是市场波动,是你的钱在银行里“安全”地贬值。

那么你的存款,打算怎么安排?欢迎在评论区聊聊。我会挑选有代表性的留言,在后续文章中统一分享阶梯式资金池模板。

下一期,我们来聊聊《中一签赚2000的好日子没了?现在可转债这么打》。

(免责声明:本文仅为知识科普和策略分享,数据截至2026年6月12日,不构成任何投资建议。市场有风险,投资需谨慎。)