股东分析

成都银行2025年年报显示:前十大股东中,沪港通第四季度大举减持1.01亿股,成都产业资本集团增持260万股,成都新天颐增持740万股,社保16042组合退出前十大股东序列,华泰柏瑞中证红利低波当期全年增持1500万股晋升为第十大股东,其他大股东的持股都未发生变化。

持股股东数从三季报的5.34万户,暴增到年报的7.02万户,第四季度爆增1.68万户或增长了31.46%。筹码大幅分散,短期内很难有大行情。

营收分析:

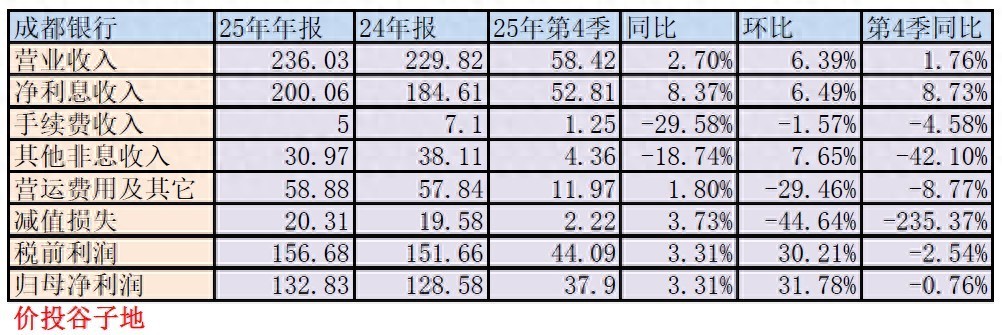

根据成都银行2025年年报披露,营业收入236.03亿同比增长2.7%。其中净利息收入200.06亿,同比增长8.37%。年报非息收入中手续费收入5亿同比暴跌29.58%。其他非息收入30.97亿,同比去年同期下降18.74%。净利润132.83亿同比增长3.31%。更多的数据参考表1:

表1

成都银行2025年年报主要的看点有三个:第一,净利息收入环比明显增长;第二,手续费暴跌;第三,其他非息收入大跌。

根据成都银行2025年年报披露:第四季单季净利息收入环比打仗6.49%,而第四季的总资产环比是增长不到1%。所以,成都银行的净息差第四季度应该出现了明显反弹。我们先来看一下成都银行的年度净息差。2025年成都银行年报净息差1.59%,同比去年1.66%下降了7bps。这一降幅远远低于全国性银行。2025年中报成都银行披露的净息差为1.62%。按照算数平均估算下半年净息差1.56%,比上半年环比下降6bps。这一降幅大于上半年的4bps。

成都银行并不披露单季净息差。所以,我们如果想要估算净息差环比变化就要用老版的净息差还原法。

我们假设成都银行的资产变化在季度内是线性的,生息资产和总资产的比例保持稳定,那么生息资产的环比变化=(25年年报总资产+25年三季报报总资产)/(25年三季报总资产+25年中报总资产)-1=0.95%。类似的我们也可以计算出计息负债的环比增速为0.6%。

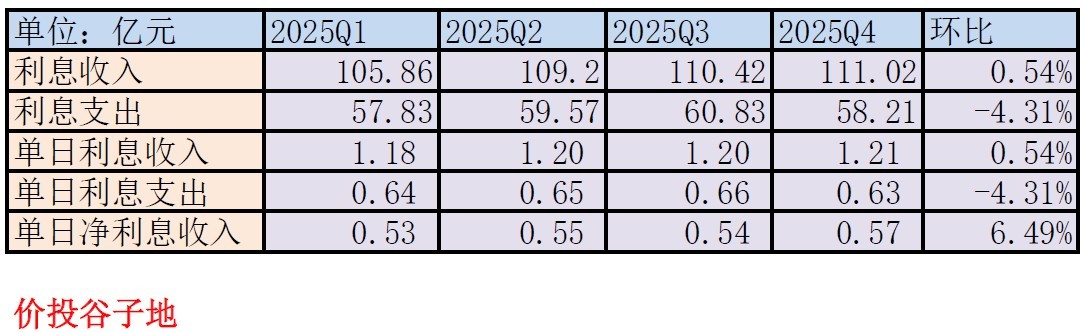

对于季度净息差环比,我们用利息收入和利息支出的单季数据计算每日利息收入,利息支出和净利息收入的环比变化,如下表2所示:

表2

从表2中我们不难发现单日利息收入环比微增0.54%,单日净利息支出环比下降4.31%,单日净利息入环比大涨6.49%。根据前面估算的生息资产环比增速0.95%,计息负债环比增速0.6%,我们就可以进行以下的推测:

生息资产收益率环比变化=((1+0.54%)/(1+0.95%)-1)*3.51≈-1.4bp

付息成本环比变化=((1-4.31%)/(1+0.6%)-1)*1.97≈-9.6bps

净息差环比变化=((1+6.49%)/(1+0.95%)-1)*1.57≈8.6bps

从我们的推测看成都银行第四季度净息差环比大幅反弹了8.6bps,其中生息资产收益下滑1.4bp,付息成本下降约9.6bps。成都银行第四季度的负债成本下降显著,而生息资产降幅不明显。

成都银行的手续费问题。我在三季报里已经点评过,手续费没有受益于财富管理业务复苏,个人猜测是因为成都银行的财富管理业务主要不是代理基金和保险,而是收益稳定的固收类理财。现在年报发布了,我们可以验证一下,如下图1所示:

图1

从图1我们可以看出财富管理相关的代理及委托业务手续费同比增长了约2200万。但是由于这块手续费占比不高,所以对整体影响有限。成都银行手续费暴跌的关键是理财及资产管理业务。这块对应的是理财产品的资管手续费。成都银行没有理财子牌照,存量老理财产品正在逐渐到期兑付。成都银行这块的收入下滑具有一定的持续性。

第四季度成都银行其他非息收入表现疲软,其中一个原因是成都银行在第四季度降低了卖券的力度。第四季度成都银行“以摊余成本计量的金融资产终止确认产生的收益”只有800万左右的收入,而前三季度有13.09亿的收入。很明显是放慢了拉高营收和净利润的力度。

资产分析

成都银行2025年年报显示,总资产13984.73亿,同比增长11.87%。其中贷款总额8347.53亿,同比增长16.08%。总负债12991.3亿同比增长11.59%。其中存款总额9885.57亿,同比增长11.59%。更多的数据请参考表3:

表3

从表3我们看到成都银行开始降速,三季度总资产同比增长13.39%,全年同比下降到11.87%。贷款也是类似的情况同比增速从三季报的17.75%,下降到16.08%。而且,从环比看总资产和信贷投放的环比增长年化后速率会进一步下滑。

不良分析

截至报告期末,成都银行不良贷款总额58.64亿,比三季报的57.44亿,增加1.2亿元,不良率0.68%,和三季报持平。

不良贷款拨备覆盖率426.17%4,比三季报的433.08%下降了6.91个百分点,拨贷比2.91%比中报的2.94%下降了0.03个百分点。贷款减值准备249.72亿,比三季报的248.79亿增加了0.93亿。

根据年报披露的转销数据。成都银行2025年转销4.69亿,全年不良余额增加9.76亿。所以当年新生产不良的下限就是14.45亿,这一数值好于相同算法2024年的17亿新生成不良下限。

资本充足率分析

根据2025年年报成都银行核心一级资本充足率8.91%,比中报的8.77%上升了0.14个百分点,比2024年年报的9.06%降低了0.15个百分点。但是,我们要考虑到转债的影响。2024年年报披露已经转股的可转债71.58亿,即还有约8.34亿没有转股。今年已经全部完成转股。如果剔除这8.34亿的资本金,成都银行的核充率应该是8.82%,比去年同期降低了0.24个百分点。目前成都银行的规模增长同比11.87%,资本内生增长很难支持超过10%的规模增长。

总结

成都银行的营收中,净利息收入表现不错,净息差同比下降不大,但是下半年有加速下降的趋势。四季度的净息差大幅反弹是否可持续还要继续观察。其他非息收入在第四季度降低了卖券增收的力度。个人理解这是成都银行转股后从冲刺转向匀速跑的一种策略调整。这种现象在多家再融资的城商行都有出现。再融资/转股前拼命做高利润增速,降低不良认定。完成融资后利润增速下降,风险暴露加速。

目前,成都银行的资本内生能力很难支持约12%的规模增速。但是,8.91%的核心一级资本充足率也够成都银行坚持3年左右。