4月整个宏观经济表现为外强内弱,经济温和复苏但复苏不均衡。货币数据总量不错,零售信贷投放低于预期。物价指数温和回升,PPI数据继续向好。PMI数据连续两个月处于景气区间。

PMI数据:

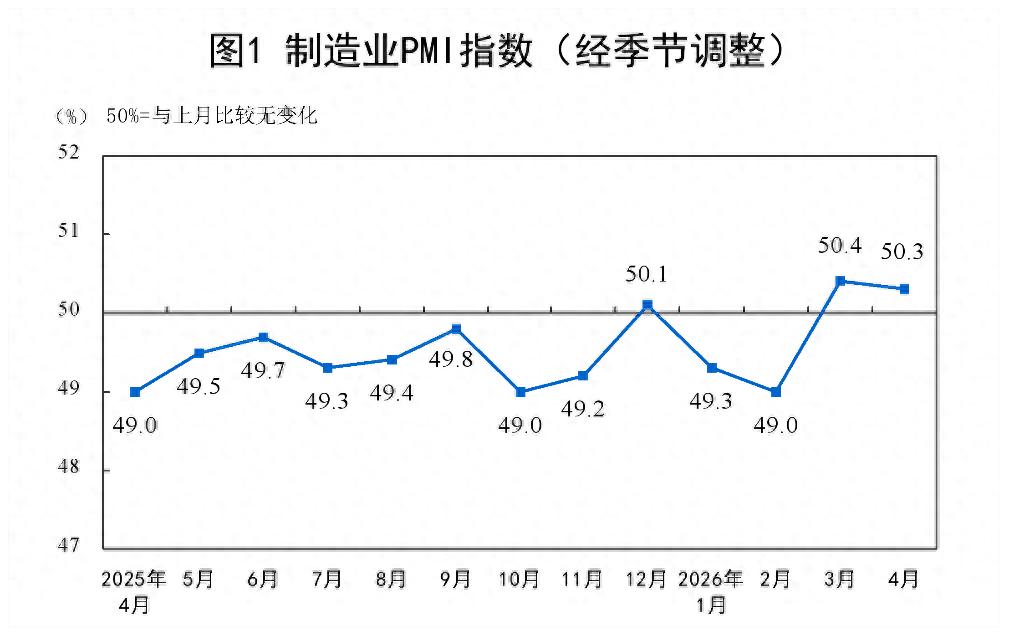

4月份,制造业采购经理指数(PMI)延续了上个月的态势,进出口强劲拉动外向型经济持续景气,制造业PMI指数虽略有回落但依然高于荣枯线。PMI数据近12个月首次连续两个月高于荣枯线。

上个月的宏观数据点评时指出东南亚和日韩受到亚洲油气现货价格暴涨的影响,电力缺口和成本会影响日韩、东南亚的相关产能。如今4月的PMI数据出炉证实了我的判断。我国4月份新出口订单从3月份的49.1%提升到4月份的50.3%。

对于上半年剩下两个月的展望。美伊之间虽然目前处于停火状态。但是,霍尔木兹海峡并没有完全恢复到战前的通行水平。这一问题只要一日不解决,东南亚,日韩和欧洲的制造业供货稳定性和成本问题就会一直困扰上述区域。中国作为世界工厂,快速承接相关生产订单是水到渠成的。

另外,油价高涨和原油供应不稳定会极大刺激各国对于新能源和储能方向的产品需求。而且这种需求会是中长期的,不会因为霍尔木兹海峡恢复通航而马上消失。此次中东油气运输停摆事件中,中国多年来建立的能源多元化战略成为一个成功的范例。相信后续各国都会开始重新审视自身的能源供应安全。这对于占全球风电,光伏,锂电储能和新能源车产能70%的中国是重大的战略机遇。

制造业PMI走势如下图1所示:

图1

非制造业商务活动指数49.4%,服务业PMI产出指数49.6%,相比上一个月分别回落了0.7和0.6个百分点。综合PMI指数50.1%比上个月回落0.4个百分点。

服务业分行业看,交运,物流,电信等子行业处于55%以上的高景气阶段,批发、零售、居民服务等行业商务活动指数均低于临界点。综合PMI数据看,我国目前的经济是进出口强而内循环弱。

CPI数据:

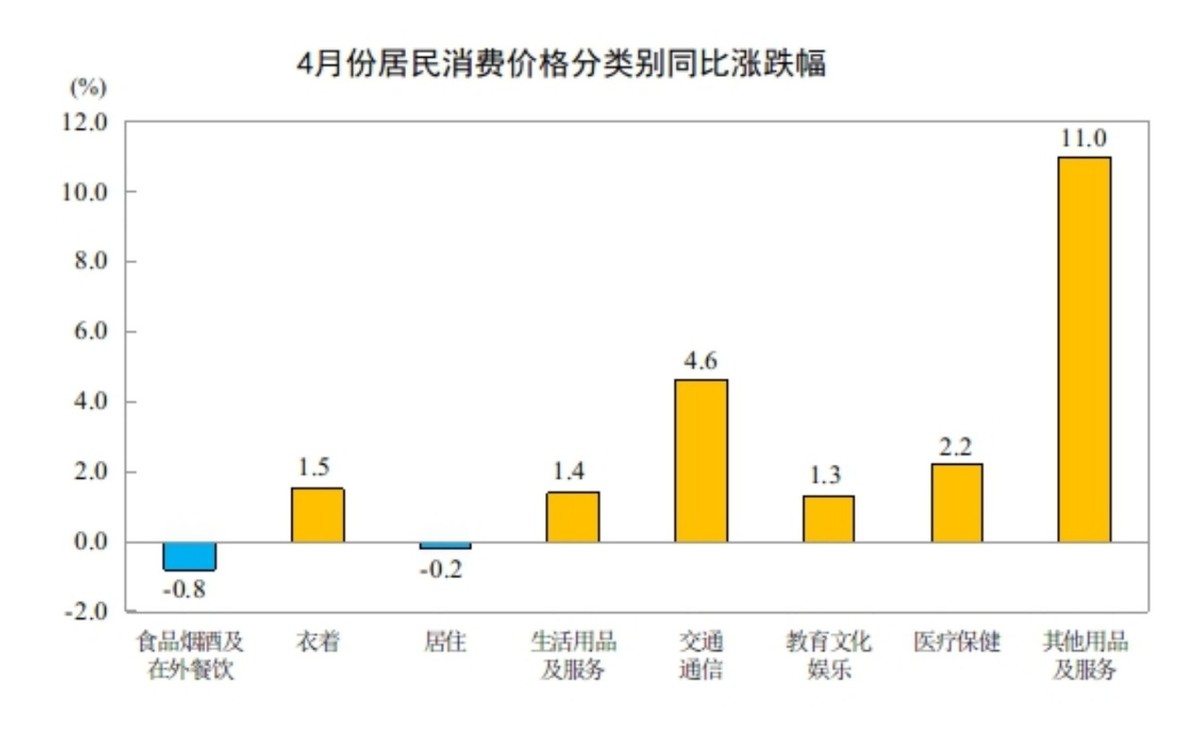

2026年4月份,全国居民消费价格同比上涨1.2%。其中,食品价格下降1.6%。食品中,猪肉价格同比下降15.2%,鲜菜价格同比下降0.5%。非食品价格同比上涨1.8%。 CPI的8个分类同比涨幅如下图2所示:

图2

从8个分类看,我在上个月点评的时候说到交通通信的同比涨幅没有完全体现油价上涨带来涨价效应,4月份应该会持续向上。目前看,我的判断得到印证。8项中只有食品烟酒和居住同比负增长。

从环比数据看, 4月CPI环比上涨了0.3%。其中,主要影响为交通通信环比增幅较大,而食品价格环比降幅较大,特别是猪肉价格持续走低。

2026年4月份,全国工业生产者出厂价格(PPI)同比涨2.8%。环比上涨1.7%。PPI同比和上月比增长了1.8个百分点,环比增幅比上个月增加0.7个百分点。但是PPI在各个行业之间的分布并不均衡。主要上涨来自原料和矿产开采。食品、衣着和一般日用品的同比依然是负增长。

金融统计数据:

4月末,广义货币(M2)余额353.04万亿同比增长8.6%,增速比上个月增加0.1个百分点,环比减少0.82万亿。狭义货币(M1)余额114.58万亿,同比增长5%,增速比上个月下降了0.1个百分点,环比减少4.74万亿。

4月末,人民币贷款余额280.5万亿,同比增长5.6%,增速比上月下降0.1个百分点,环比减少0.01万亿。分部门看,住户贷款环比减少7869亿元,其中,短期贷款环比减少4462亿元,中长期贷款环比减少3408亿元;企(事)业单位贷款环比增加约0.39万亿元,其中,短期贷款环比减少约0.46万亿,中长期贷款环比减少约0.31万亿元,票据环比增加1.24万亿元,非银行金融企业贷款环比增加1745亿。

4月末人民币存款余额342.68万亿元,同比增长8.9%,增速比3月增加了0.3个百分点,环比增加0.27万亿,其中住户存款4月环比减少1.94万亿,非金融企业存款4月环比减少1.25万亿,非银行金融企业4月环比增加2.47万亿,财政存款4月份环比增加0.74万亿。

4月份的金融统计数据的主要特点如下:

M2和M1之间的增速剪刀差继续扩张。今年2月M2高于M1 3.1%,3月M2高于M15.1%差距3.4%,4月M2高于M1 3.6%。

一季度末冲时点结束,多数贷款分类表现明显疲弱。总贷款增速环比掉0.1个百分点,总金额环比下降0.01万亿。贷款结构也表现不佳,住户贷款环比减少7869亿,而且是短期贷款和中长期贷款同时环比减少。这表明银行零售业务依然表现较差。

4月我们观察到非常明显的存款搬家迹象。住户和企业的存款环比都有所回落,而非银金融企业的存款环比大幅增加。这里面有冲时点结束后,客户的资金从短期存款转向理财,信托等产品。但是,单凭冲时点复位的效果应该达不到环比增长2.47万亿的效果。这里面应该有相当一部分是主动性迁移,即从个人的存款账户转向财富管理产品,包括但不限于:公募基金,私募,信托,理财,甚至股市保证金入市等等。

看完了宏观经济数据,回到银行的同业存单,最近3个月同业存单的发行统计如下所示:

表1

表2

表3

1,4月份同业存单的利率整体表现为利率继续下行创历史新低。3月存期的同业存单利率,月初低开于1.4%,后面持续下行,月底收在1.36%,全月利率下跌12bps。12月存期的同业存单低开于1.48%,之后持续下行,月底收于1.45%,全月利率下跌5bps。

2,本月五家银行中招商银行依然停发同业存单。加权久期最短的是招行0个月,最长的是平安银行12个月。

3,在发行量方面,本月5家监控银行的同业存单发行总量环比腰斩,共计发行同业存单1925.2亿。兴业银行本月发行1151.5亿排名第一,更多信息如下图3所示:

图3. 同业存单发行情况

4月份,5家银行新发的加权同业存单利率1.41%比3月份的1.54%下降了13bps。发行成本最高的是民生银行1.464%,除招行外发行成本最低的是兴业银行1.39%。更多的数据请参考如下图4:

图4. 同业存单利率

4月份已经披露的物价和PMI指标都表现不错,最新的货币执行报告已经删除了降准降息的内容,估计调整LPR的概率很小。