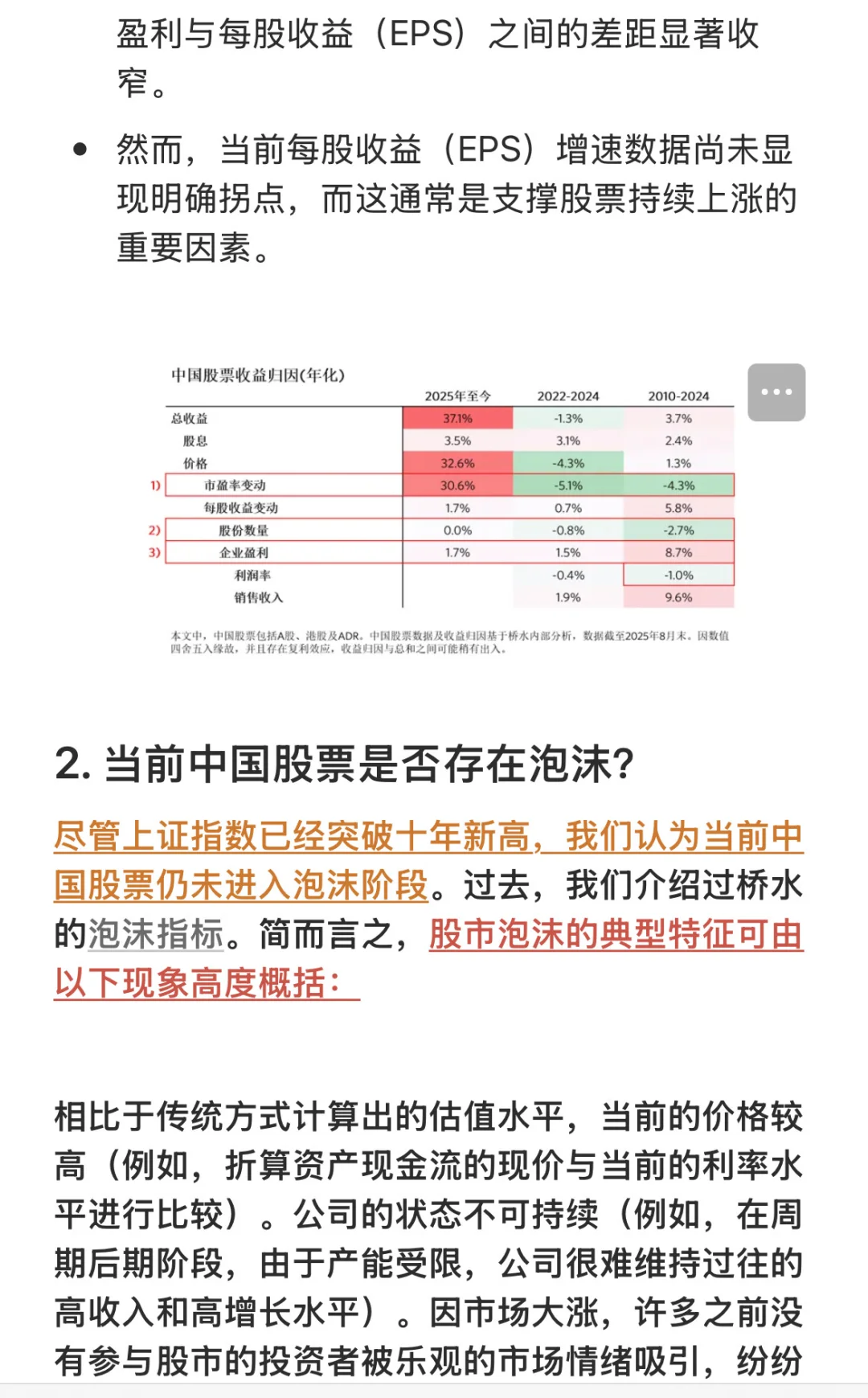

简而言之,股市泡沫的典型特征可由以下现象高度概括:

相比于传统方式计算出的估值水平,当前的价格较高(例如,折算资产现金流的现价与当前的利率水平进行比较)。

公司的状态不可持续(例如,在周期后期阶段,由于产能受限,公司很难维持过往的高收入和高增长水平)。

因市场大涨,许多之前没有参与股市的投资者被乐观的市场情绪吸引,纷纷进场。

市场到处充满看涨情绪。

融资进行投资的比例高。

大量远期和投机性购买以押注价格上涨(例如,库存超过需求,购买远期合约等)。

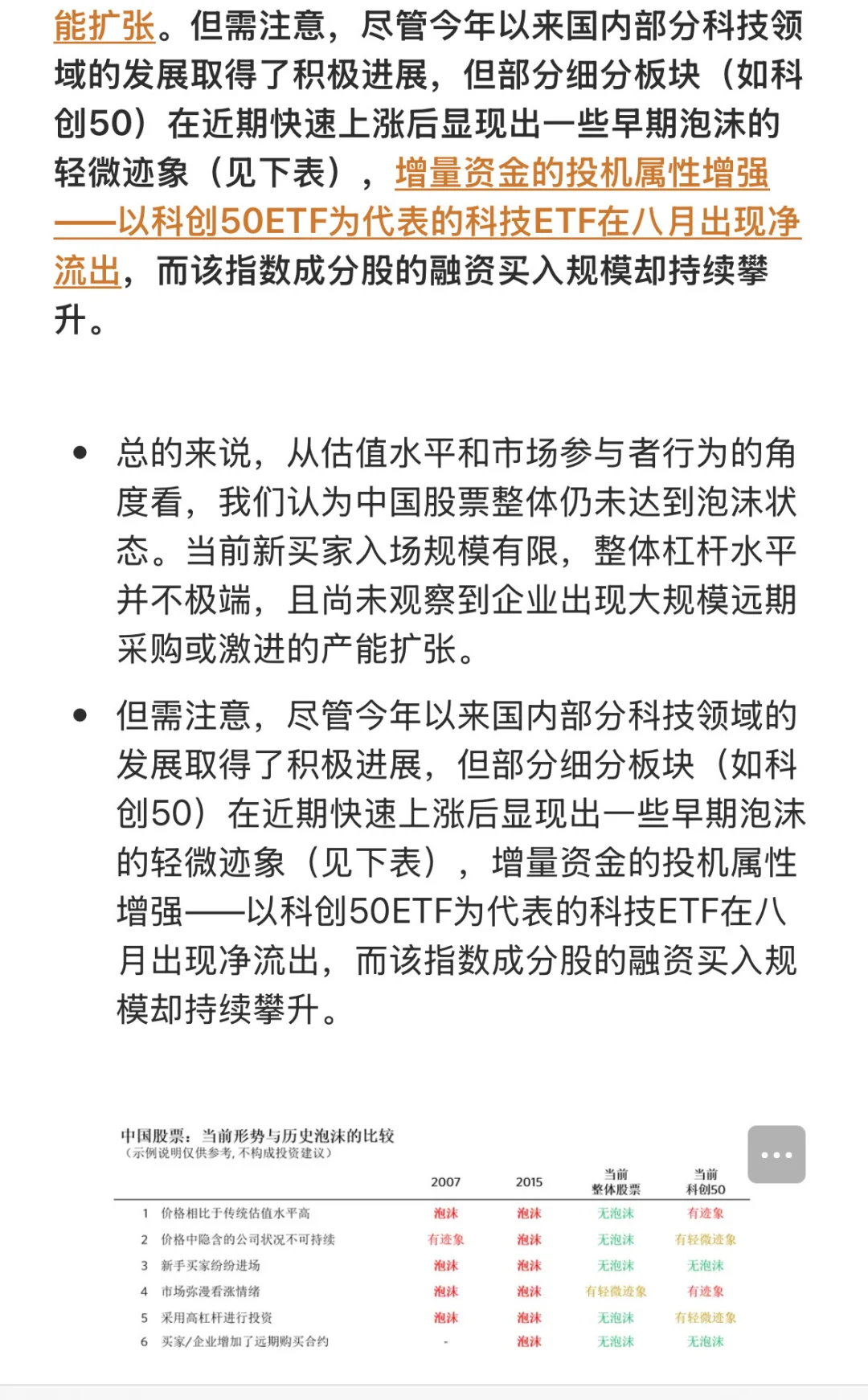

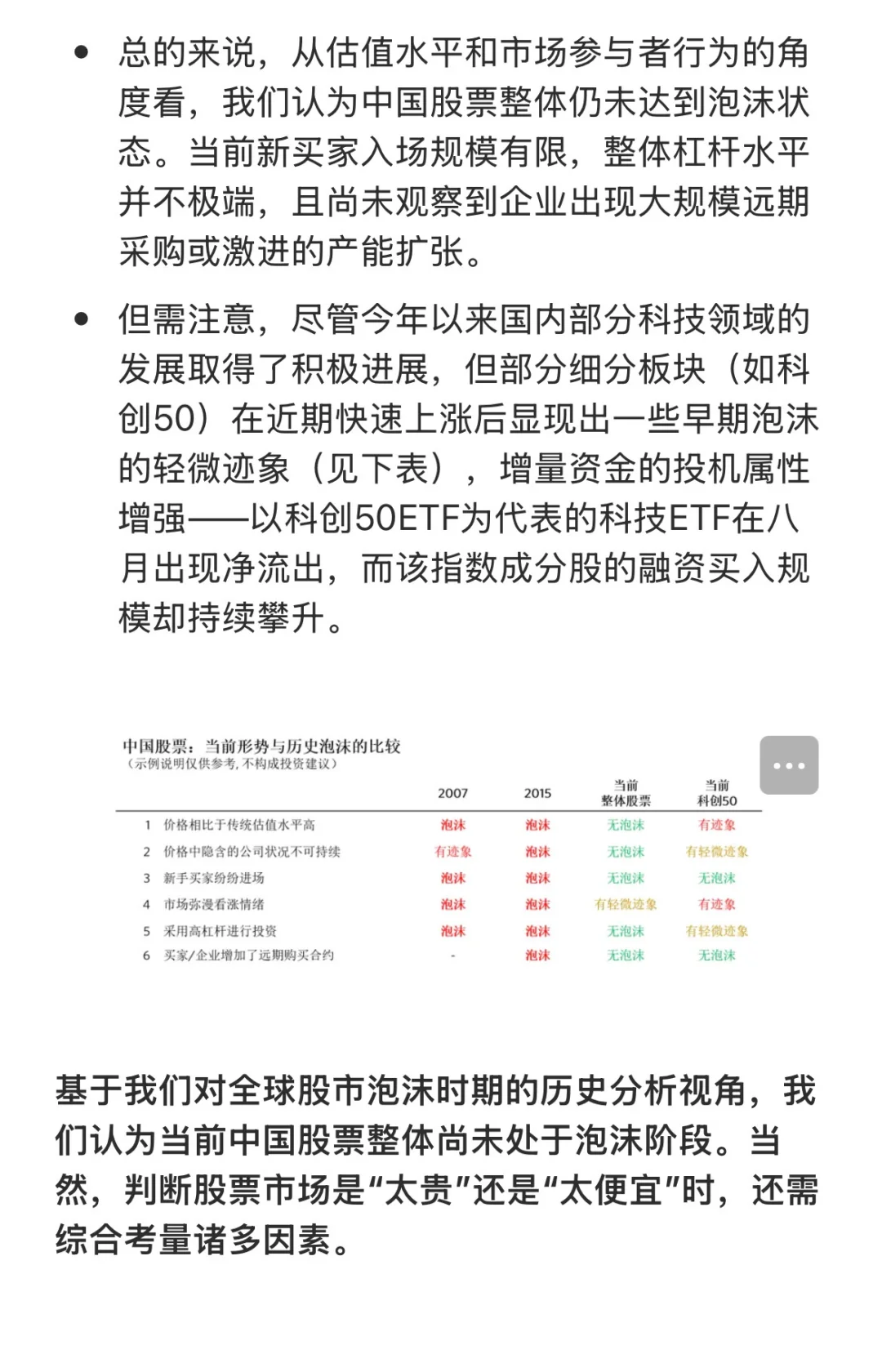

下表将该分析框架应用于中国股票,对比当前的市场形势与2007年、2015年两次泡沫时期的差异:

总的来说,从估值水平和市场参与者行为的角度看,我们认为中国股票整体仍未达到泡沫状态。当前新买家入场规模有限,整体杠杆水平并不极端,且尚未观察到企业出现大规模远期采购或激进的产能扩张。

但需注意,尽管今年以来国内部分科技领域的发展取得了积极进展,但部分细分板块(如科创50)在近期快速上涨后显现出一些早期泡沫的轻微迹象(见下表),增量资金的投机属性增强——以科创50ETF为代表的科技ETF在八月出现净流出,而该指数成分股的融资买入规模却持续攀升。

基于我们对全球股市泡沫时期的历史分析视角,我们认为当前中国股票整体尚未处于泡沫阶段。当然,判断股票市场是“太贵”还是“太便宜”时,还需综合考量诸多因素。