盐湖,下一个稀土?

短短两个月,锂电巨头频频出手:

8月底,赣锋锂业宣布跨境合作开发阿根廷三块锂盐湖;

9月25日,天齐锂业持股20%的扎布耶盐湖万吨碳酸锂项目投产;

9月28日,盐湖股份60.83亿投资的年产4万吨盐湖提锂项目正式投产。

那么,盐湖为何突然成为锂电龙头争夺的焦点?

盐湖的战略价值,不亚于稀土。

盐湖中含有丰富的钠、镁、钾、锂,是新能源材料、农业、航空航天等重要原材料。

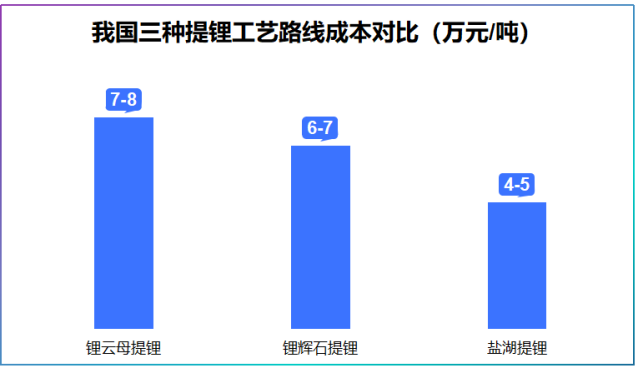

最重要一点,盐湖提锂是目前成本最低的工艺,每吨成本约4-5万元,比锂云母低约3万元。

因此,对深受锂价波动影响的锂企而言,成本更低的盐湖提锂成了降本增利的关键。

值得注意的是,三大锂电巨头分化出两种截然不同的盐湖掌控策略:

“锂电双雄”通过参股、海外淘矿等形式与他人平分盐湖资源,盐湖股份则是独自掌控青海察尔汗盐湖约3700平方公里的采矿权。

3700平方公里是什么概念呢?

大体相当于2.3个深圳市,15个扎布耶盐湖!

最为重要的一点,察尔汗盐湖氯化钾、氯化镁、氯化锂等储量居全国首位,其潜在开发价值超12万亿元。

为此,盐湖股份也成了国内控制盐湖钾锂资源最多的企业。对资源型企业来说,这无疑是其最深厚的家底。

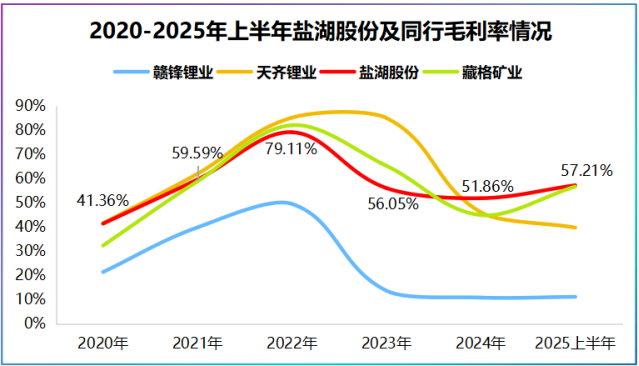

不同的盐湖掌控策略下,三大巨头业绩出现冰火两重天的局面:

一边是业绩承压。

2024年赣锋锂业亏损20.74亿元,天齐锂业亏损79.05亿元,到了2025年上半年赣锋锂业仍处于亏损,天齐锂业扭亏达到0.84亿元。

一边是持续盈利。

2024年盐湖股份实现净利润46.63亿元,2025年上半年实现净利润25.15亿元,平均月赚4000万。

那么,盐湖股份致胜的关键,仅在于家底厚吗?

若论资源储备,赣锋锂业覆盖锂辉石、锂盐湖、锂云母,天齐锂业控股的格林布什锂辉石矿资源量达4.4亿吨,二者并不逊色。

究其根本,盐湖股份在产品上打出了差异。

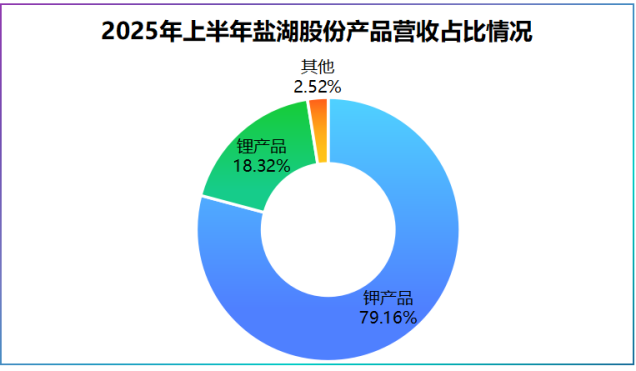

盐湖股份营收构成很简单,即包括两部分,一是钾产品,二是锂产品,2025年上半年两大产品营收占比分别为79.16%、18.32%。

公司营收结构看似简单,却支撑起两条坚实的业绩增长路径。

一条,富“钾”一方

这一条曲线构建的是“寡头+产能”护城河。

钾产品下游主要应用领域为农业和工业,2023年全球应用占比分别为87%、13%。

钾是60多种酶的活化剂,可促进植物对氮的吸收,在植物生长中不可替代。

然而,从全球市场份额看,加拿大、俄罗斯以及德国等海外厂商控制全球约70%的钾肥产能,呈寡头格局。

我国钾资源相对短缺,95%以上钾肥由盐湖卤水上生产。数据显示,2025年7月我国氮磷钾三元肥进口量为13.2万吨,同比增长33.33%,环比增长36.93%。

稀缺叠加地理优势,盐湖股份成了我国最大的钾肥生产商,目前公司钾肥年产能达到500万吨,全球第四,国内第一。

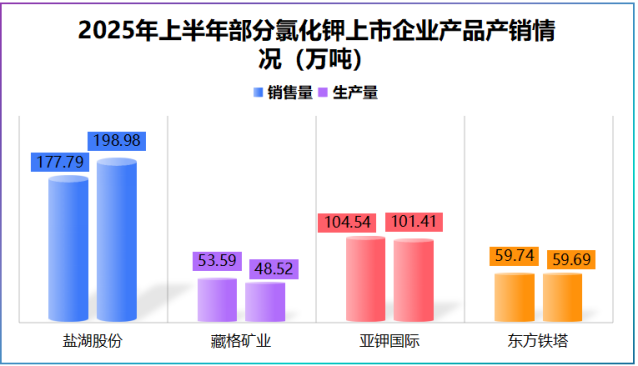

2025年上半年,盐湖股份氯化钾销量达到177.79万吨,约是藏格矿业、东方铁塔的3倍,寡头属性凸显。

众所周知,周期性是金属企业必须面对的一道坎。

受全球钾供需失衡,盐湖股份净利润从2022年的155.7亿元下降至2024年的46.63亿元。

即便净利润下滑,公司盈利的稳定性依然强于天齐锂业、赣锋锂业。背后原因不难理解,就是供需。

供给上,钾资源储量集中且稀缺,导致其扩产难度和周期远大于锂。需求上,钾的核心应用在农业化肥领域,具备更强的战略刚性和不可替代性。

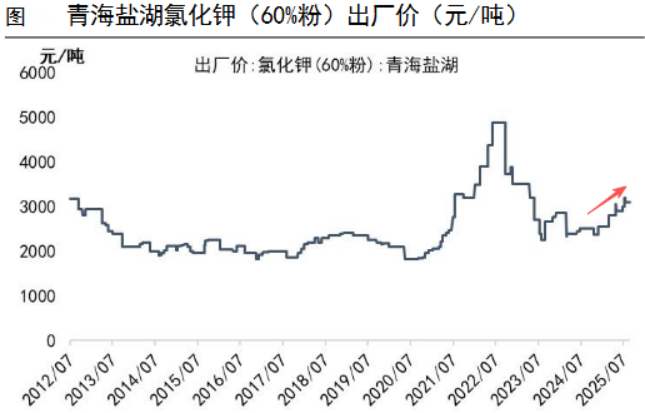

2025年以来,两俄钾肥生产商Belaruskali、Uralkali相继宣布停产检修,以减量下线估算,两俄减产预计将减少至少160万吨的供给,或对钾价格形成一定支撑。

数据显示,2025年8月底我国氯化钾均价为3284元/吨,同比增长35.87%,价格已经有所回升。

一条,“锂”上添花

这一条曲线释放的是利润和成长弹性。

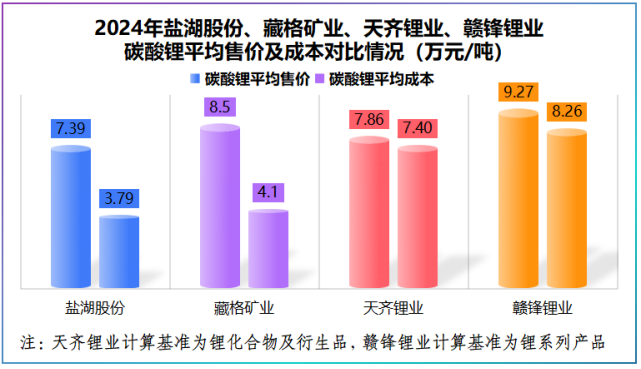

2024年盐湖股份碳酸锂平均成本为3.79万元/吨,远远低于天齐锂业和赣锋锂业,原因不单单是盐湖提锂成本低,而是公司独特的卤水资源梯级模式。

盐湖股份卤水先用于钾肥生产,随后排放的老卤再进入提锂环节,提锂后的老卤通过输卤渠道再次返回采区,形成闭环循环。

这种资源循环利用模式好比长江电力水电站的梯级分布,上游发电后的尾水成为下游的发电水源,能充分利用好长江的每一段水资源。

所以,在碳酸锂低价时,公司凭借成本优势依然能增厚盈利空间。

2025年上半年公司碳酸锂毛利率仍接近50%,超出藏格矿业、赣锋锂业、天齐锂业10多个百分点。

一句话概括,钾稳住了盐湖股份的基本盘,而“锂”曲线决定它能飞多高。

短期有“车”,长期有“电”

短期,汽车进入“金九银十”节点。

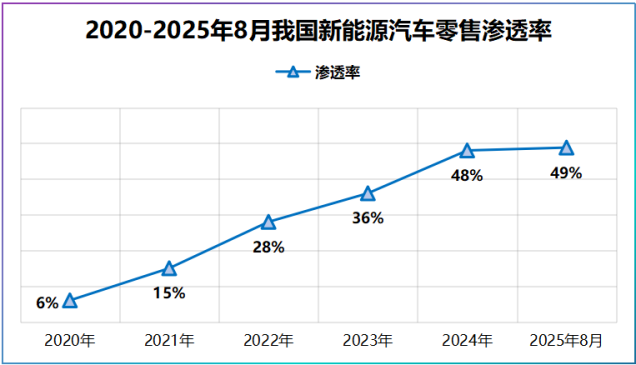

截至2025年8月底,我国新能源汽车累计销量达962万辆,8月渗透率升至49%。而9月下旬,问界M7、尚界H5、理性i6等新车陆续发布,或将增强碳酸锂需求预期。

长期,固态电池带来增量。

据测算,1Gwh锂磷硫氯全固态电池约需碳酸锂322至353吨,相当于原先液态电解质对碳酸锂需求的10倍。

近日,盐湖股份投产的年产4万吨碳酸锂项目通过升级老卤提锂工艺,预计锂收率可提升约25%。

在基础上,公司碳酸锂年产能升级为8万吨,是目前国内盐湖提锂最大规模产能,成本、产能以及行业需求支撑下,公司碳酸锂或将释放一定的利润空间。

总之,资源自由,成本才自由;而成本自由,才配穿越周期。

从钾的护城河,到锂的成长曲线,盐湖股份的故事远未到终点。真正的考验,还在固态电池时代。

用户90xxx72

隐藏龙头,中矿能源

一畈

研制一代,储备一代,官宣一代,固态电池技术早就进入应用化阶段了,可新兴资本家们的几百万辆车的库存怎么办,

凌乱龙 回复 10-05 10:15

股票炒的,业绩一出就现原形了

用户11xxx96

不会又是炒作卖公司的吧