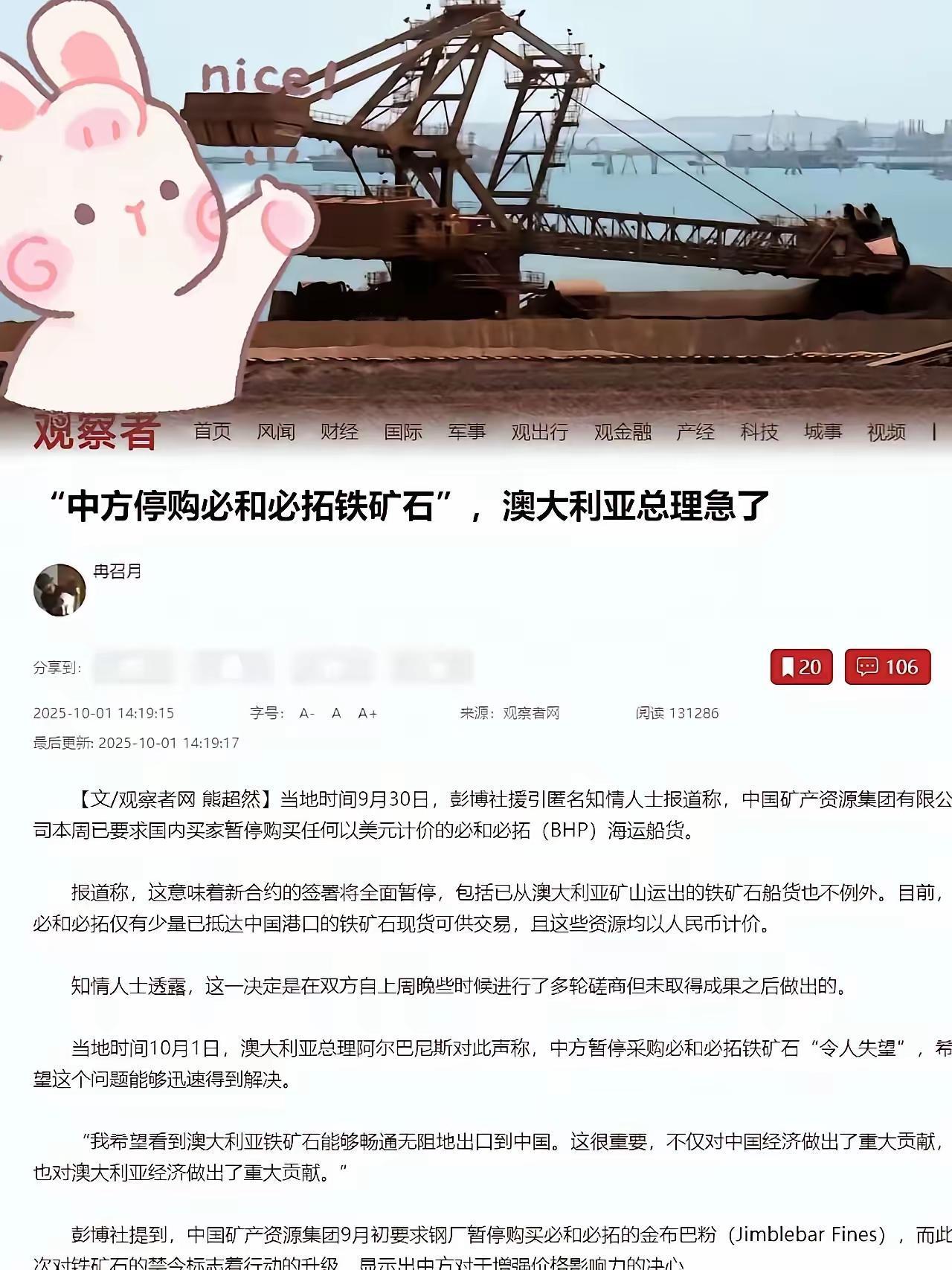

被中方反制后,澳大利亚才发现!据了解,本周中方已经将必和必拓美元计价的铁矿石全停了,连在海上飘的货都没例外。 9 月 30 日,中国矿产资源集团的通知传遍国内钢铁企业与贸易商。暂停采购的范围明确指向必和必拓所有以美元计价的海运铁矿石,新合约签署全面冻结,已装船离港的在途货物也被纳入限制。 这不是初次预警,月初中方已暂停该企业金布巴粉矿采购,此次升级让必和必拓对华出口的核心业务陷入停滞,涉及年交易额超 120 亿美元。 消息冲击迅速传导至全球市场。 新加坡铁矿石期货当天跌幅达 4%,必和必拓股价开盘即跌 6%,市值瞬间蒸发超百亿美元。 澳大利亚国库部长紧急约见企业首席执行官,总理阿尔巴尼斯公开表态称 “令人失望”,强调希望问题尽快解决。 焦虑情绪源于数据支撑的依赖 —— 铁矿石占澳大利亚对华出口额的 62%,直接影响其 GDP 的 1.2 个百分点,而必和必拓西澳矿区 80% 以上的货物都销往中国。 这场调整的导火索藏在持续数周的谈判僵局里。 必和必拓坚持将 2025 年长协价较上年上调 15% 至 109.5 美元 / 吨,而同期现货价已跌至 80 美元 / 吨以下。 利润分配的失衡更显突出,2025 年上半年必和必拓净利润达 102 亿美元,中国整个钢铁行业利润不足 500 亿元人民币。中方提出以人民币结算的替代方案遭拒后,才有了这场针对性行动。 中方的底气来自多年布局的供应链韧性。澳大利亚铁矿石在中国进口中的占比已从 2020 年的 62% 降至 2025 年的 53%,巴西、几内亚等来源占比提升至 38%。 禁令发布后,中国迅速与巴西淡水河谷签署 5000 万吨 / 年的长期协议,对方还承诺提供 3% 价格折扣。 几内亚西芒杜铁矿项目已进入收尾阶段,中方持股近 40%,2025 年底投产后 2026 年产能可达 1.2 亿吨,相当于中国年进口量的 10%。 国内储备与产能同样提供缓冲。 港口库存已达 1.4 亿吨,加上 1 亿吨国储,可满足短期需求。2025 年国内铁矿产量将增至 3.7 亿吨,废钢利用量达 3 亿吨,进一步降低对外依赖。 中国矿产资源集团的整合效应更不可忽视,通过汇集 20 余家大型钢企需求,形成年采购量超 10 亿吨的超级买家地位,彻底改变过去分散谈判的被动局面。 行动中留有的弹性空间清晰可见。 限制仅针对美元计价货物,已抵达港口的现货若改用人民币交易仍可正常清关。这种精准性避免了全面贸易摩擦,也传递出明确信号。 必和必拓内部已开始评估人民币结算可行性,大连商品交易所铁矿石期货日均交易量达 1200 万手,是新加坡交易所的 8 倍,为货币转换提供了市场基础。 全球资源贸易的格局正在悄然转变。 人民币在铁矿石贸易中的结算比例已从 2022 年的不足 5% 提升至 2025 年的 18%,2020 年必和必拓就曾与中国宝武探索相关跨境结算,此次调整加速了这一进程。 纽约金期货突破 3860 美元 / 盎司的历史新高,反映出全球货币体系重构的深层趋势。 这场围绕铁矿石的调整,本质是全球资源权力平衡的一次校准。 中国用扎实的供应链布局与精准的规则设置,推动贸易向更公平合理的方向发展。澳大利亚与必和必拓的反应,正是这种格局变迁的直接体现。当几内亚的铁矿开始出矿,当人民币结算的订单逐渐增多,资源贸易将迎来更加多元包容的新秩序。