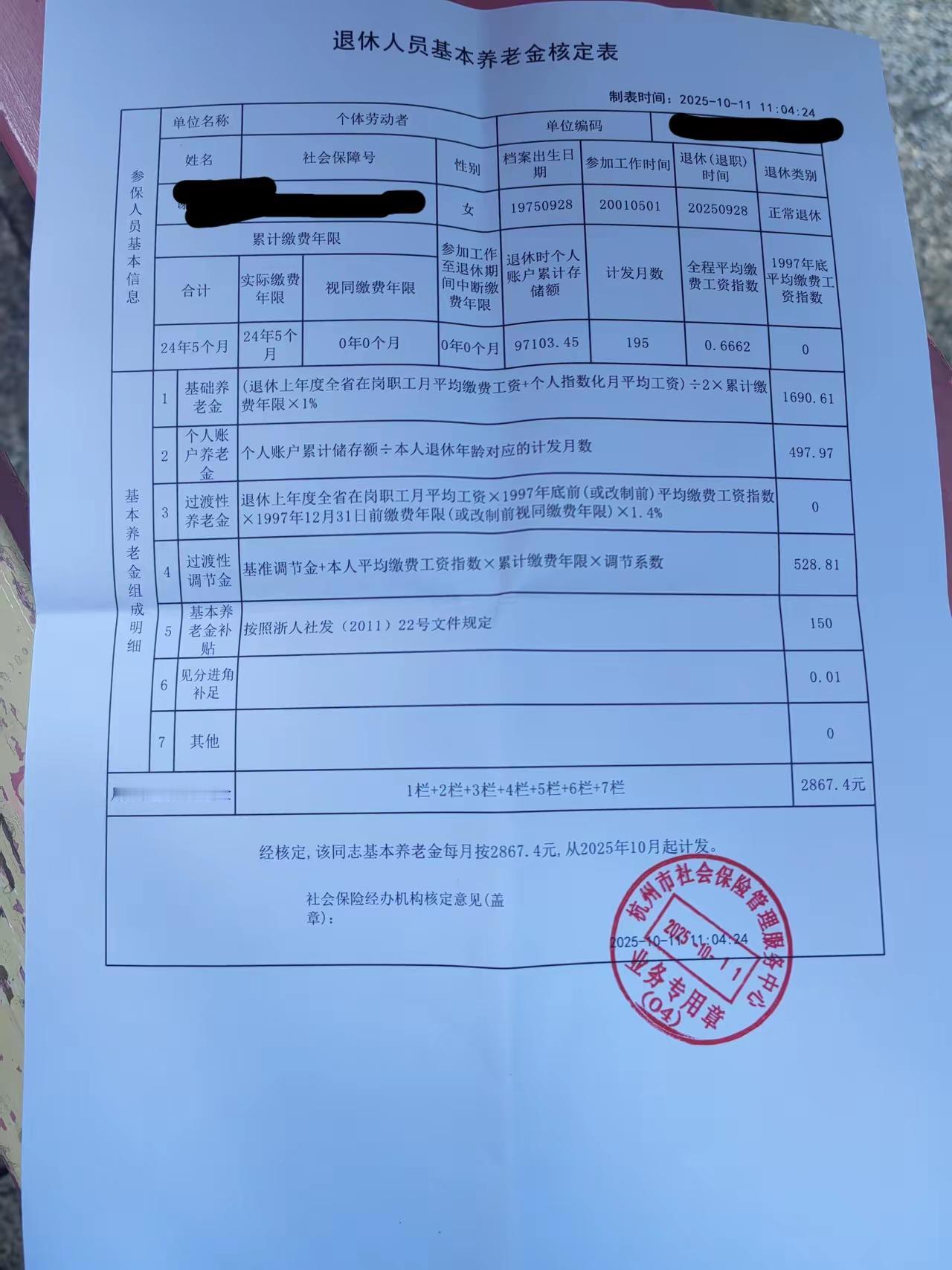

成功上岸,有点小激动,同时也伴随着一点点失望,总共交了24.5年,2001年到2007年企业职工缴费,后面一直灵活就业,交满15年后再按0.6,现在到手还不到3千,如果一直交差好多,还在缴费的朋友们能多交尽量多交,不要躺枪。 这份养老金账单让人五味杂陈。24年半的缴费历程,最终换来的却是每月不足3000元的回报。很多灵活就业者都陷入了这样的困境:明明坚持缴费这么多年,退休后的收入却勉强刚过低保线。 养老保险制度里藏着个残酷的算法陷阱。缴费基数按0.6系数封顶,意味着你永远在低水平区间徘徊。就像存钱却选了低利率账户,时间再长也攒不下多少本金。 看看真实案例的对比。同样30年工龄,全程按100%基数缴费的邻居,每月能领到4800元。而选择最低档的您,虽然缴费年限更长,养老金却少了近2000元。这个差距会随着每年调待继续拉大。 灵活就业人员的苦衷谁人知?每个月要从牙缝里挤出上千元保费,还要承担本应由单位缴纳的大头。2022年数据显示,全国1.2亿个体参保者中,超六成选择最低缴费档次。 养老金计算公式不会说谎。基础账户部分完全与缴费基数挂钩,个人账户更是直接看真金白银的积累。选择0.6系数的参保人,相当于主动放弃了40%的养老金增长空间。 那些劝你"交满15年就停"的建议,简直是在埋雷。等到退休时才发现,别人每月领五六千,自己却连三千都勉强。这可不是少吃几顿大餐就能弥补的差距。 眼看着养老金并轨改革落地,机关事业单位职工依然保持高替代率。企业退休人员却要精打细算,这种落差让多少白发老人夜不能寐。 未来的养老图景令人警醒。随着人均寿命突破78岁,退休后还有二十年要生活。指望这点养老金安度晚年,不如现在多缴几年换个踏实。 各位读者你们怎么看?欢迎在评论区讨论。

春天故事

浙江人真幸福,过渡性调节金,基本养老金补助678元,是其他省市望尘莫及的。

老猫

把退休说成上岸?这个是咋想的?

东 门吹水 回复 10-31 18:01

不用再朝九晚五为两餐忙忙碌碌了,可以做点自己想做的事了,这不就是上岸了吗?

老猫 回复 11-02 01:00

[捂脸哭]自问自答?结论又不是上岸,你要回复我干啥?

用户77xxx33

去把完整公式多琢磨下吧!社保公式是高系数补贴低系数,系数越低性价比越高!相同总费用下,按0.6交长年限,比1.0交短年限,收益大得多!但总费用人家交得比你多很多的情况下,也别指望靠公式的转移补贴能赶上!

Lin

为中华之崛起而奋斗终生。

不懂啊

3000想多了,最低档15年只有1200多点哈

osuning

如果在江苏的话你只能拿2100。在杭州已经多700多了。

涇尚慕 回复 10-26 12:00

江苏的gdp要是降个十分之一变成财政收入,你们都能拿五千以上。

陌上花开

辛苦二十多年游上岸后转头就喝游泳池的水[点赞][点赞]

东 门吹水

女的50岁退休每月能拿将近3000元很不错了,我们这里很多只了15年的也就只能拿到一千二百多。

大内密探零零发

我企业22年,现拿1600,广东惠州

用户77xxx33 回复 10-13 17:23

22年才1千6?怎么也该有2千吧?咱这刚满15年的也有1千3+

用户10xxx31 回复 11-14 09:02

破地方,如果是广州绝对超2000!

张华

交的钱一样!吉林省全国最低没有之一!要是交20年起步不知道有多少人会交了!

拉卡拉 回复 11-15 15:16

河南这个倒一还没说话[静静吃瓜]

随风

灵活就业人员有几个退休能拿五六千的?做你个梦呢

用户10xxx31 回复 11-14 09:05

应该有吧!月缴费5千以上,连续30年后退休金可能一万左右[滑稽笑]

无名

不是有地方补助,你才2000出头!

寻 梦clum 回复 11-13 08:10

甚至,没有出头!

紫茵

这个算是挺高的了,他还有过渡性调节,很多地方没有

大可

查了一下,杭州市2025年养老金计发基数为8433元,不明白你的养老金计算为什么没有用到这个数据?而有的省计算基础养老金和过渡性养老金都要用到养老金计发基数!

心海飘雪

这还是浙江,要是在俺们山东24.5年0.66的系数也就2000块钱。

老王

鼓励活到老,工作到老,永远不领失业金,不给国家添负担,不当国家的蛀虫

用户18xxx23

广东的30年才3300,每月交快两千块,指数只有0.78,不知道这指数怎么算的

飞象

上了16年小学一年级,就该发本科毕业证?

天宝

现在可以自己选择系数

小花

在广东省这种情况只有2300块钱左右

用户10xxx18

自己交多少没点逼数?24年都按照最低交,然后退休又想多拿退休金?什么逻辑?!

宝姐

湖北黄石,职工社保22年,自费8年100%档,退休9年,现在一个月2406元。意不意外,惊不惊喜?

青山绿水

有点小激动?

无名

7500的基数拿2800,你想想你的替代率是多少?

denlyutsity

退休叫上岸?这要求得多低啊

世界是一家

有过度费的真好