在国内主要传感器上市公司中,继芯动联科“首秀”亮眼业绩预告后,奥比中光紧随其后于10月17日发布了《2025年前三季度业绩预告的自愿性披露公告》,显示出更强劲增长态势。

该公告显示,报告期内,奥比中光预计实现营业收入7.14亿元,较上年同期的3.51亿元增加约3.63亿元,同比增长约103.50%;归母净利润1.075亿元左右,与上年同期相比(亏损6030万元)增加约1.68亿元,实现扭亏为盈;归母扣非净利润6350万元左右,与上年同期相比(亏损1.015)增加约1.65亿元,实现扭亏为盈。

这一强劲业绩主要来自于三维扫描、支付场景和机器人业务收入增长所致,尤其是奥比中光第三季度加快了在机器人业务上的布局,不断推进在关键技术、产品布局和生态方面的重要举措。展望未来,作为国内“3D视觉第一股”,奥比中光具备一定特有优势,并认为其3D视觉感知技术未来能够助力AI端侧硬件、具身智能等新兴行业加速大规模商业化应用进程。

尽管存在国际巨头竞争和技术迭代等挑战,但奥比中光的发展前景仍获多方看好将持续快速增长,甚至被称有望在2025-2027年窗口期内成长为全球性3D视觉解决方案龙头企业。

业绩变化系多重因素叠加推动

对于业绩变化的主要原因,奥比中光称,这得益于多重因素的叠加推动。

首先,业务拓展提速,在三维扫描、支付核验及各类机器人等业务领域,公司实现快速增长;其次,效率与成本优化,通过推行全价值链成本管控,显著提升了技术研发及运营效率;另外,具备战略卡位优势,随着公司3D视觉感知产业智能制造基地产能稳步释放,技术壁垒与规模效应进一步凸显,为盈利增长与业务结构优化奠定重要基础。

由此可见,奥比中光前三季度的业绩增长主要来自三维扫描、支付核验和各类型机器人业务。

在业务划分上,奥比中光的三维扫描、支付核验业务被划分为消费级应用设备,该板块上半年实现营收2.69亿元,同比激增159.88%,占总营收的61.69%。这一增长主要得益于三维扫描设备在工业设计、文化遗产保护等领域的规模化应用,以及支付场景的全面铺开。

奥比中光称,上半年公司以自研多核异构三维重建芯片技术的软硬件引擎为基础,助力合作伙伴创想三维推出OtterLite及RaptorPro两款新品;在支付场景方面,携手合作伙伴蚂蚁集团,通过“碰一下”整机设备产品在各类零售场景落地。据了解,上半年奥比中光与蚂蚁系企业(支付宝(中国)、蚂蚁智联等)发生关联交易金额约1.3亿元,占同期营收比例超30%。

其次,奥比中光的各类型机器人业务主要由3D视觉传感器贡献。该板块上半年实现营收1.36亿元,同比增长65.71%,占总营收31.19%,主要受益于服务机器人、工业自动化等领域的需求扩张及与头部企业建立合作,产品覆盖割草机器人、酒店配送机器人等各类应用场景。

具体来看,在服务机器人领域,奥比中光已与普渡科技、云迹科技、擎朗智能、高仙机器人、LionsBot等多家国内外客户实现业务合作,应用场景包括酒店/餐饮/楼宇配送、商用清洁、ROS教育等;在工业机器人领域,与斯坦德、优傲UR等国内外客户建立合作,助力其产品实现精确的距离测量、避障导航、物体识别及三维地图重建等功能;在人形机器人领域,公司已与优必选、天工机器人等下游客户进行合作和适配测试。

值得注意的是,奥比中光2025年尤其是第三季度在机器人业务上加快了布局脚步,将其锚定为下一个重要增长点,进而在关键技术、产品布局和生态方面不断推进关键举措。

在技术方面,今年以来,奥比中光围绕3D视觉感知技术体系,对各核心技术进行持续的研发迭代,在结构光、dToF、双目等主流技术路线、系统设计、芯片设计、算法研发、光学系统等底层技术方面均有储备和布局;产品层面,在8月举行的2025世界机器人大会上发布专为户外机器人打造的双目3D相机Gemini345Lg,以及国内首款支持多种扫描模式的dToF3D激光雷达PulsarME450;在生态合作上,8月11日,奥比中光与地平线及其控股子公司地瓜机器人签订合作协议,预计今后将在机器人的眼脑协同上带来更多突破。

此外,作为英伟达全球产业数字化生态布局的合作伙伴之一,目前奥比中光已与其合作两款开发套件,并已将十余款主流产品集成到英伟达Jetson平台,并在机器人场景上进行深度合作。同时,该公司与微软联合设计研发的3D视觉传感器业务进展顺利;旗下Femto系列产品线已推出包括FemtoBolt在内的多款产品,并同步接受微软AzureKinect技术产品线的授权。

或成全球3D视觉解决方案龙头

在实现业绩高速增长之前,奥比中光曾面临经营业绩持续亏损局面。

奥比中光于2022年7月在科创板上市,致力于构建机器人与AI视觉产业中台、打造机器人的“眼睛”,因而持续坚持底层技术的研发投入。从2022年到2025年上半年,奥比中光研发累计投入接近10亿元,但其3D视觉感知技术相关产品此前仅在部分领域实现规模化应用,收入规模较小,因而直至2024年未能实现盈利,但该公司在2024年已大幅减亏。

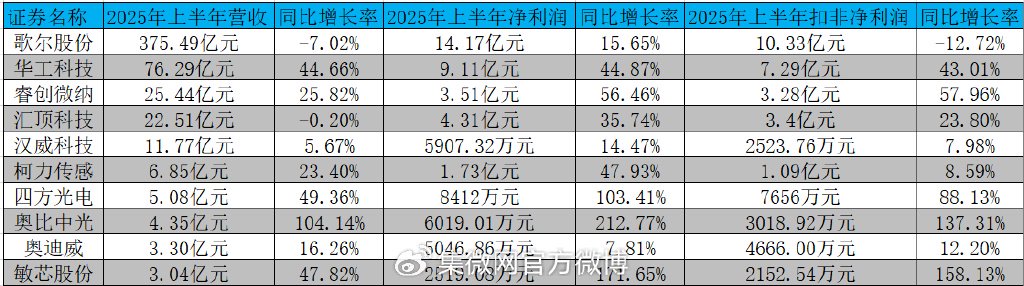

分季度来看,奥比中光此前业绩已经连续六个季度实现环比减亏或增长。2023年第四季度至2025年第二季度,公司归母净利润分别为-8394.64万元、-2878.07万元、-2459.25万元、-693.34万元、-260.04万元、2431.50万元和3587.51万元。而在2025年上半年实现成功扭亏为盈后,奥比中光的营收及净利润增长率一度引领国内主要传感器上市公司,位居榜首。

基于此,奥比中光在最新公告中指出,预计2025年第三季度营业收入、归母净利润及扣非净利润均实现同比显著增长,同时环比延续上升势头,整体经营呈现持续向好态势。

显而易见,奥比中光这份底气主要来自对市场增量的预期和自身实力的笃定。

近年来,随着各类智能终端对感知功能的要求不断升级,各下游应用场景对3D视觉的需求愈发强烈。在机器人领域,机器人逐渐由传统的自动化、机械式向智能化、自主化、交互化方向发展,传统类型机器人向具身智能机器人方向发展。而具身智能机器人在面对3D的物理世界时,需要实现自主移动、识别和交互等功能,对3D视觉有更直接且必要的需求。

奥比中光指出,作为真实空间物理世界的数字化重现及各类型机器人“感知-决策-执行”链路中的首要环节,其3D视觉感知技术能够助力AI端侧硬件、具身智能等新兴行业加速大规模商业化应用进程。未来,公司将持续推进技术迭代与市场需求深度融合,以模块化前沿技术输出方式,加速渗透至各类型机器人、AI端侧硬件、AR/VR等高成长性场景。

在整个人形机器人产业中,奥比中光的相对优势主要体现在两大方面。

首先,该公司在国内率先开展3D视觉感知技术系统研发并实现产业化应用,目前已成为全球3D视觉传感器重要供应商之一,国内服务机器人视觉传感器市占率超过70%,并与英伟达、微软等国际达成深度合作和绑定。其次,奥比中光构建起“全栈式技术研发能力+全领域技术路线布局”的3D视觉感知技术体系,成为全球少数几家全面布局六大3D视觉感知技术的公司,同时在技术、人才、产业链、量产能力等方面均相对具有较大优势。

业内分析称,短期内奥比中光的支付设备和机器人业务的放量将支撑业绩增长;中长期看,芯片自研、生态合作及服务化转型将为其打开第二增长曲线。尽管面临国际巨头竞争和技术迭代压力,但该公司在核心技术、产能布局和客户资源上的优势依然显著,若能持续保持25%以上的研发投入强度,有望在2025年-2027年窗口期内成长为全球3D视觉解决方案龙头企业。

此外,业界也不乏调研机构看好奥比中光的发展前景。其中,国盛证券发布的研报称,作为国内机器人之眼稀缺标的,奥比中光未来成长空间广阔。预计其2025年、2026年、2027年营收分别为9.36亿元、14.76亿元、18.98亿元,同比增长分别为65.9%、57.6%、28.6%;归母净利润分别为1.07亿元、3.01、亿元、4.39亿元,同比增长分别为269.5%、182.5%、45.8%。