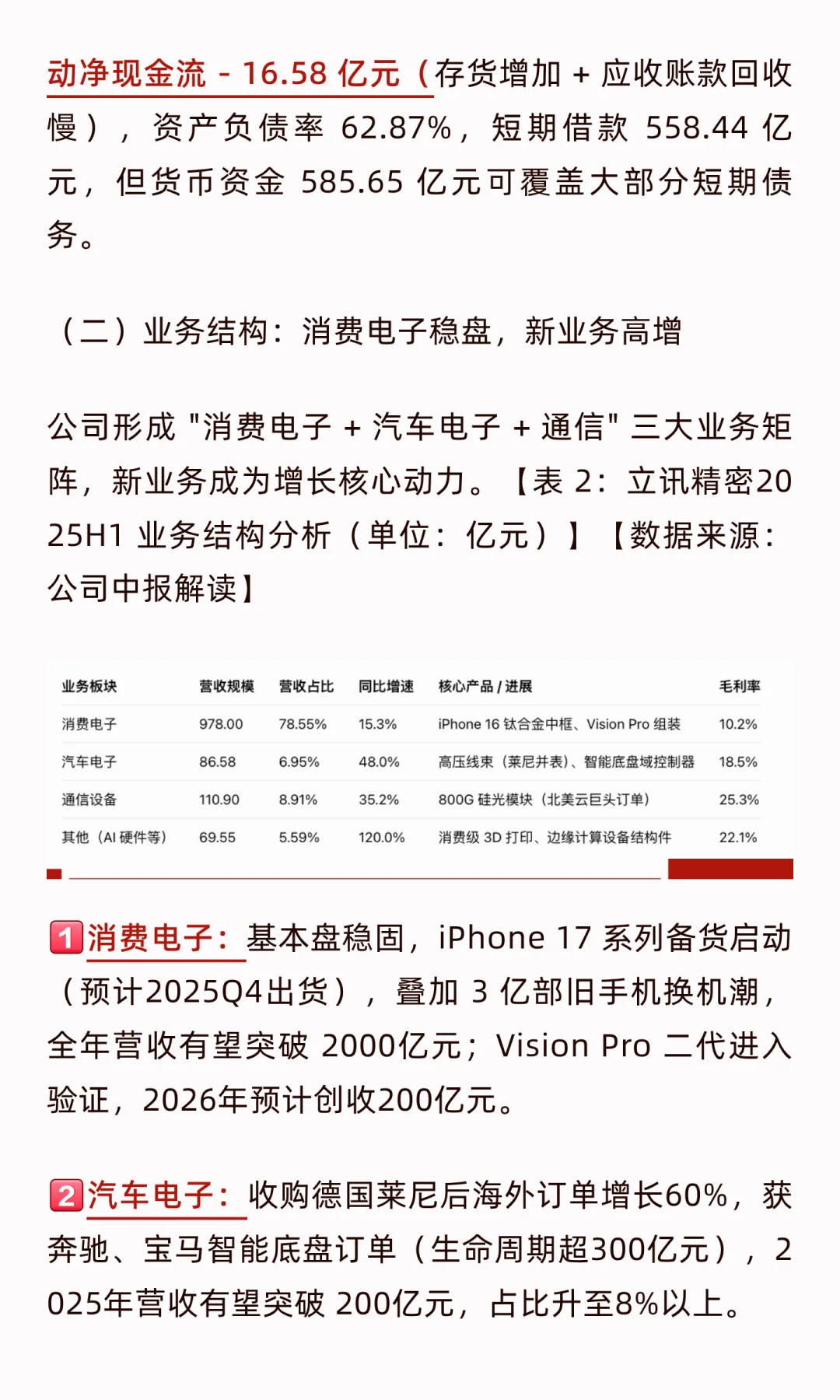

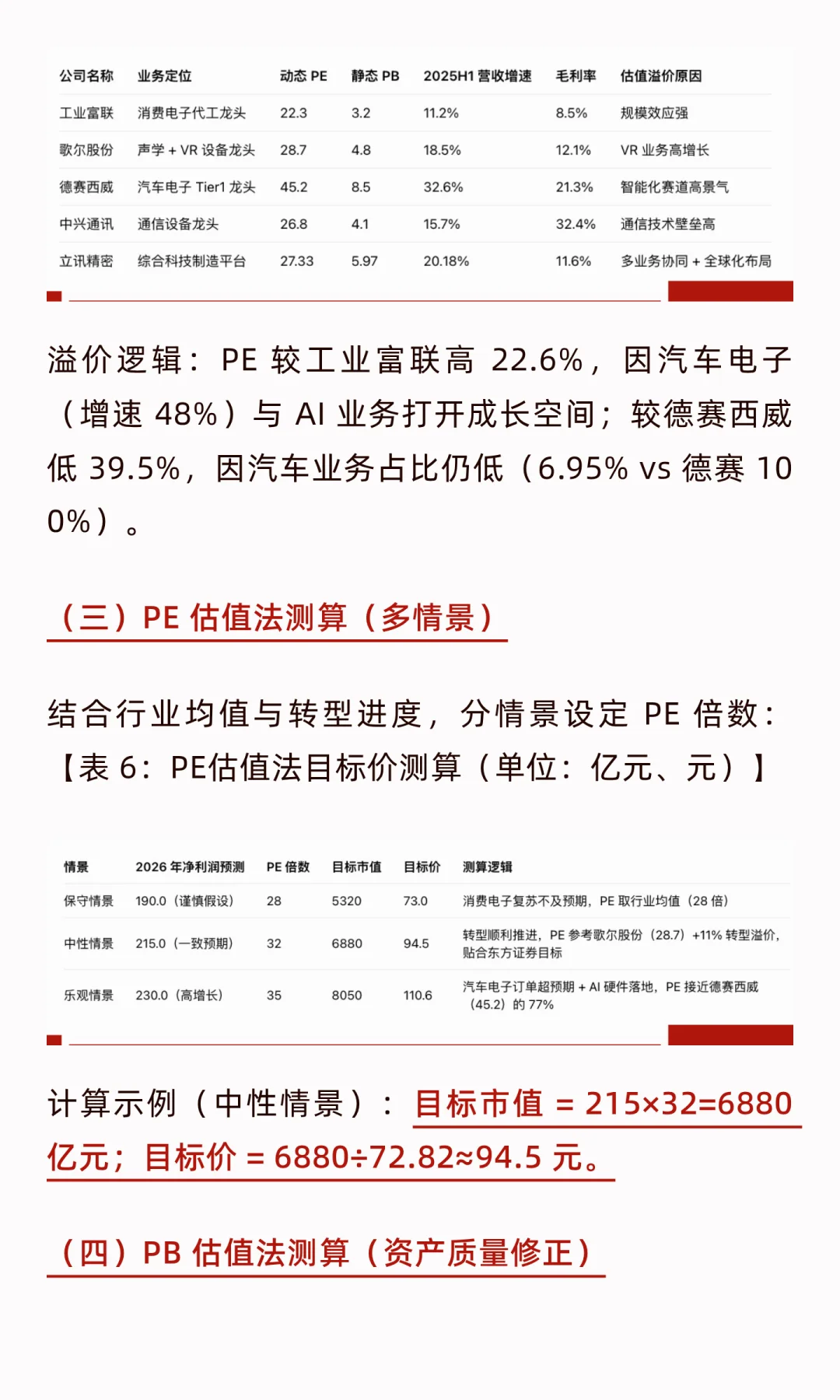

这是一份很直观的估值报告,介绍了2025 年的核心业务拆解 —— 消费电子作为基本盘(2025H1 营收占比 78.55%),支撑营收基本盘;汽车电子(增速 48%)靠莱尼并表与奔驰、宝马订单打开空间;通信设备(增速 35.2%)凭 800G 硅光模块锁定北美订单,还有 AI 硬件等新业务(增速 120%)形成补充。

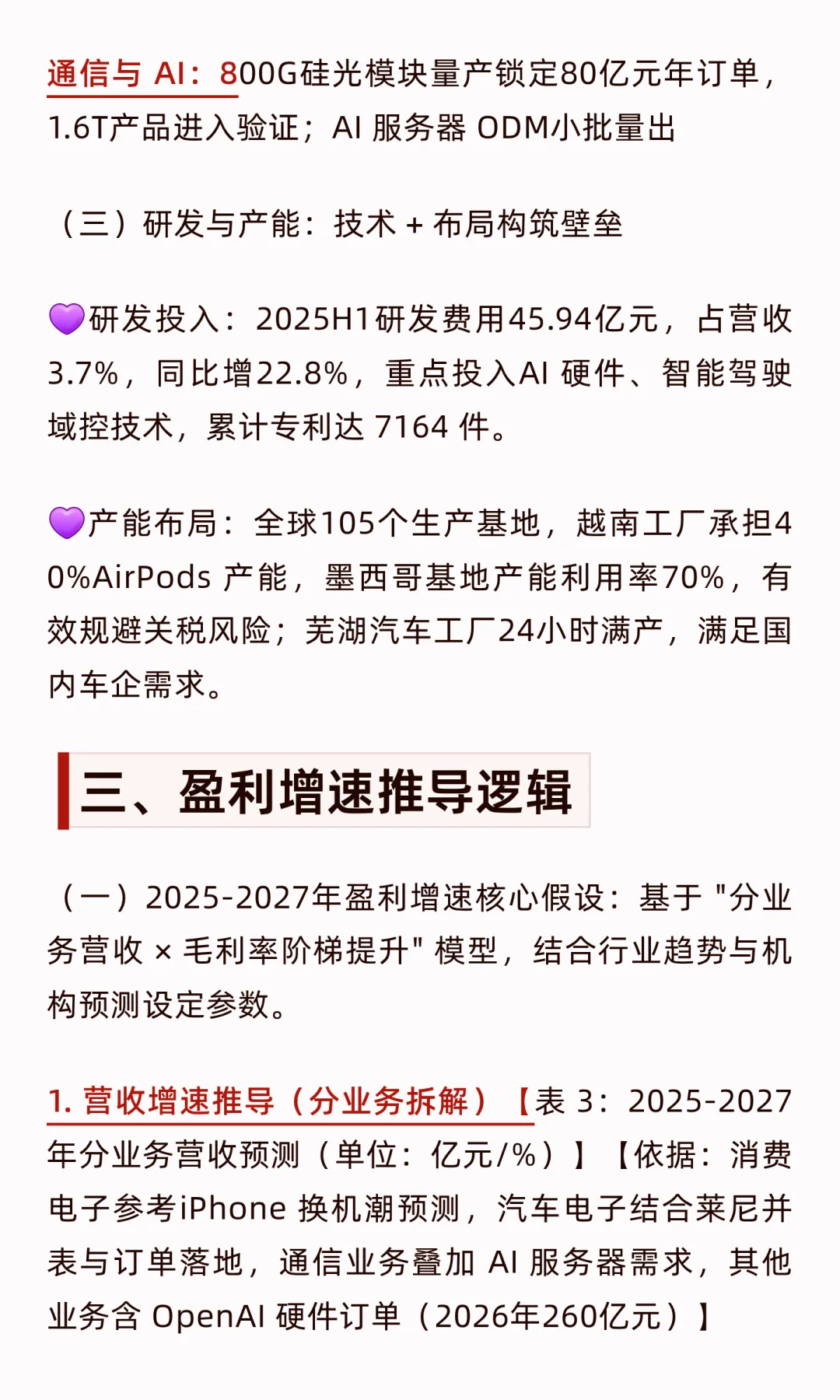

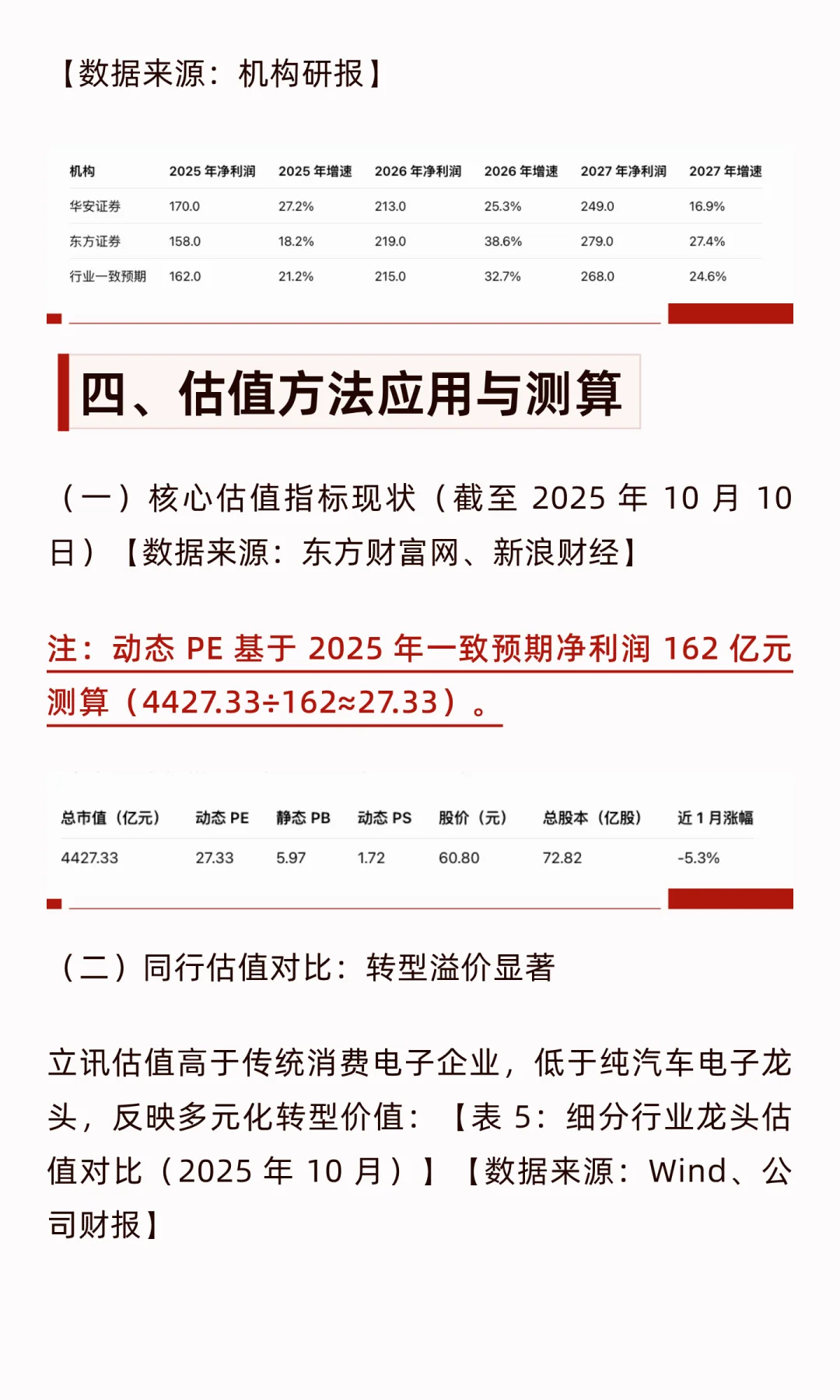

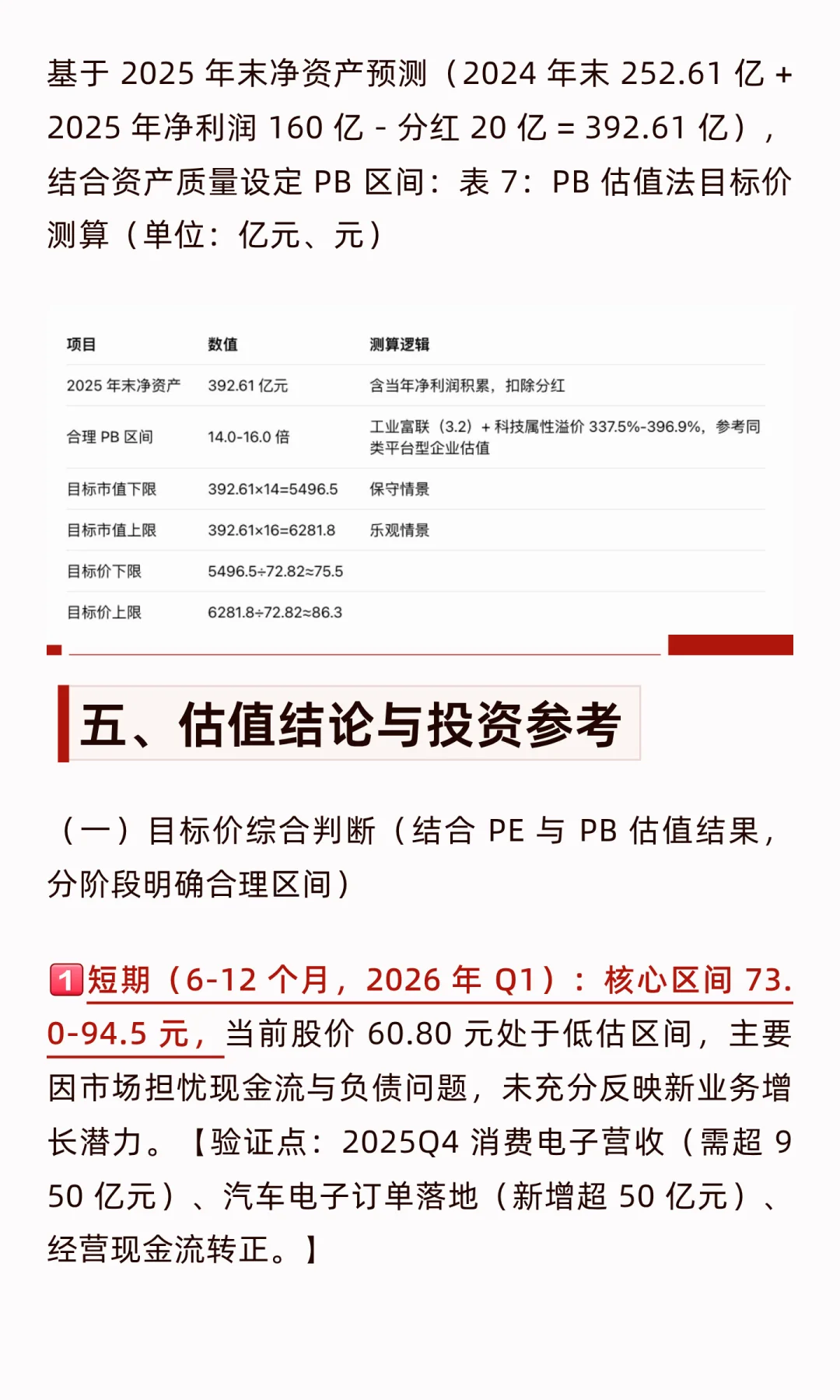

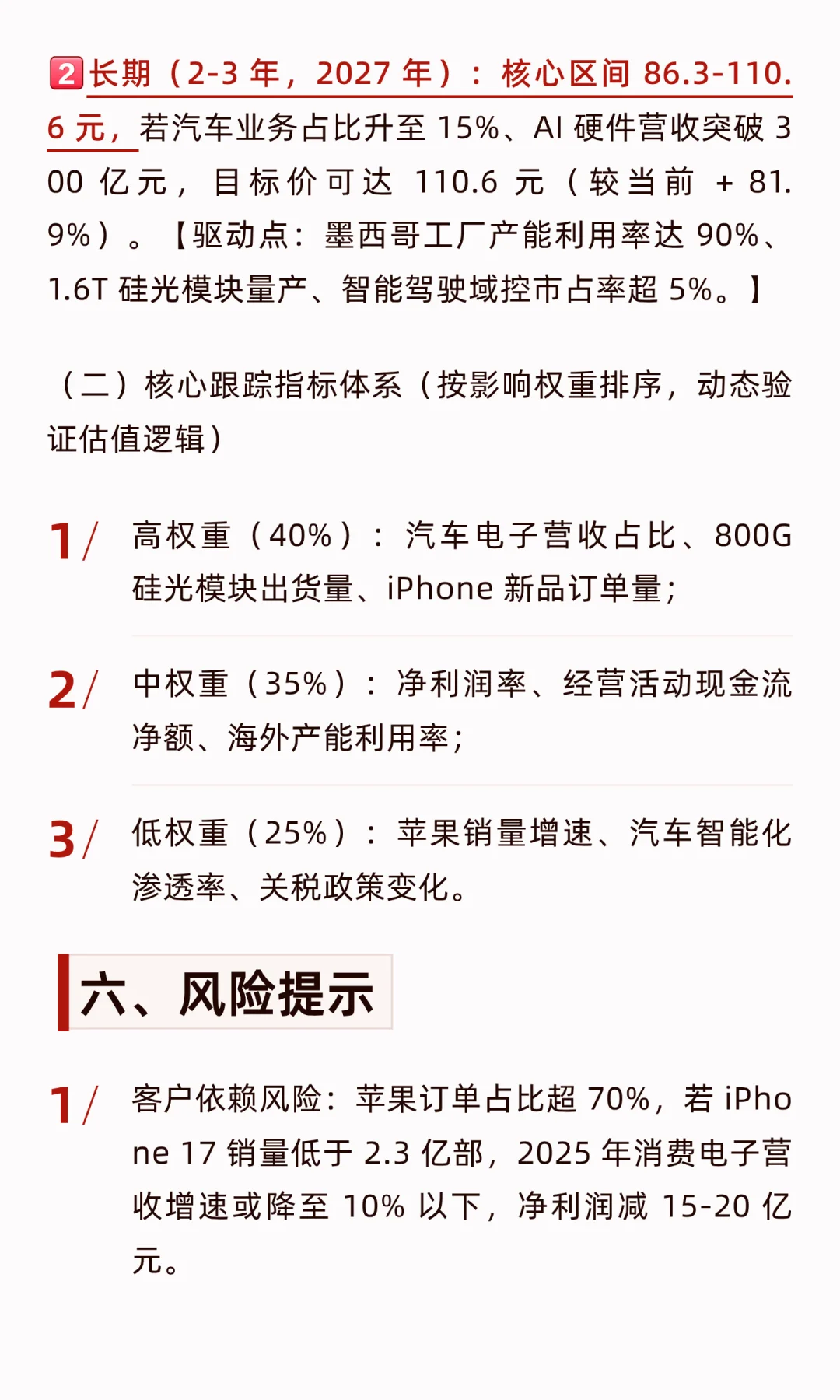

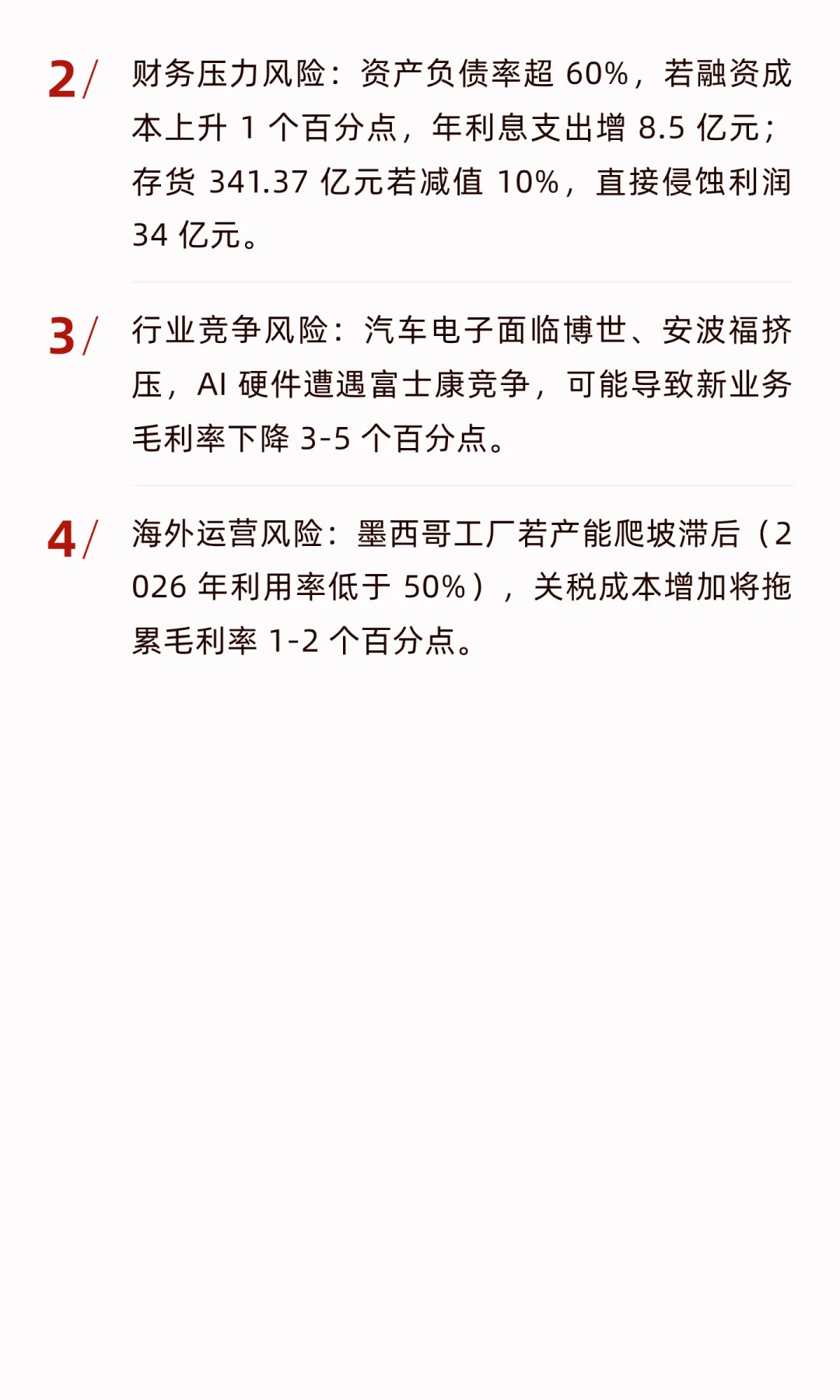

同时,报告结合分业务营收预测,用 PE、PB 两种方法测算出短期 73.0-94.5 元、长期 86.3-110.6 元的目标价区间,还附上了同行估值对比、机构盈利预测,连需要跟踪的汽车电子订单、800G 模块出货量等核心指标都列得清晰。想搞懂当前价位是否低估、转型能否持续兑现,看图文详情就能理清逻辑。