都是国有六大行,但邮储和交通银行跟四大行的走势之所以不同,在市场走势、政策待遇、业务结构、资产规模、盈利质量等维度上,与四大行(工、农、中、建)持续存在显著差异,导致行情经常出现“同门不同命”的现象。 1. 政策“工具箱”优先顺序不同 中央汇金等“国家队”历次维稳或增持,一般只点名四大行。市场将其解读为“亲疏有别”,于是资金跟风效应集中在四大行,邮储、交行只能享受“溢出”行情,弹性天然弱一档 。 2. 资产与营收体量差距仍大 截至2025年6月末,工行、建行、农行、中行资产规模44-52万亿元,而邮储18万亿元、交行仅15万亿元;营收端差距同样明显,交行体量约为四大行平均的1/3 。机构在配置银行板块时,往往把“权重”放在第一位,邮储、交行在主流指数中的占比低,被动资金流入少。 3. 息差与盈利质量分化 2025年三季度末,邮储净息差1.68%仍领跑六大行,但较上年骤降19bp;交行净息差仅1.20%,排名垫底且降幅最小,显示“低基数+下行弹性弱” 。再叠加ROE普遍低于10%,盈利对股价的支撑力度弱于四大行 。 4. 非息收入“短板”更明显 2025年上半年,除交行外,其余五行均出现“利息净收入同比下降、非息收入同比增长”的结构改善;交行利息、非息两端同步放缓,显示中间业务提振乏力 。邮储虽然非息增幅近20%,但占比仍只有22.5%,低于中行的34.7%,盈利结构优化故事“好听却不够大”。 5. 资产质量与拨备安全垫参差不齐 2025年三季度,邮储拨备覆盖率240%,但较年初大降46个百分点;交行虽小幅提升至203%,仍低于农行的295% 。市场对“潜在信用成本上升”更敏感,压制估值修复空间。 6. 情绪与资金偏好:退金令、破净定增等事件放大弱势 2024年“退金令”要求央企逐步退出金融股权,投资端担忧“抛压”最先落在非核心标的,邮储、交行当日走势明显弱于四大行 。此外,破净状态下银行定增需溢价发行,交行、邮储每股净资产偏低,同样稀释EPS,市场用脚投票 。 邮储、交行与四大行在“政策—规模—息差—中收—资产质量—资金行为”六条主线上全面落后,导致同样的宏观环境或利好政策落地后,二者行情启动慢、弹性小、持续性差。除非出现“估值极端低+基本面环比显著改善”的双击信号,否则弱势格局大概率延续 。

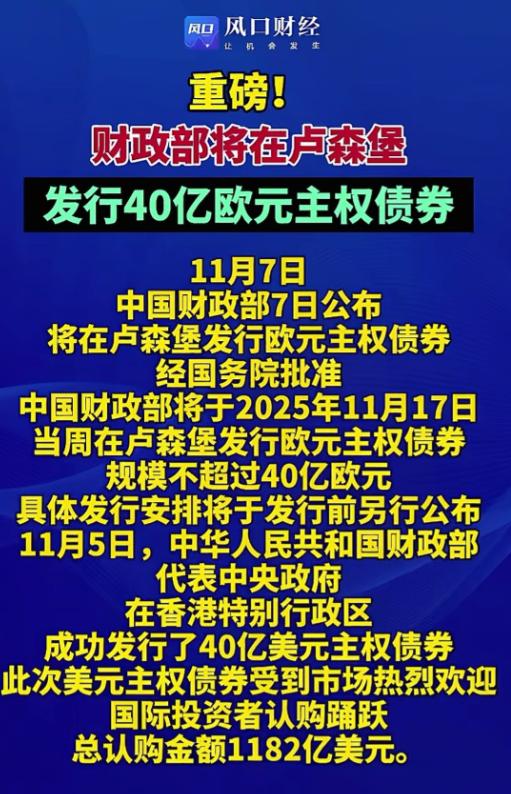

期待已久的伟大时刻终于来到了:中国开始对西方金融战发起反攻11月7日,一条看

【1评论】【9点赞】