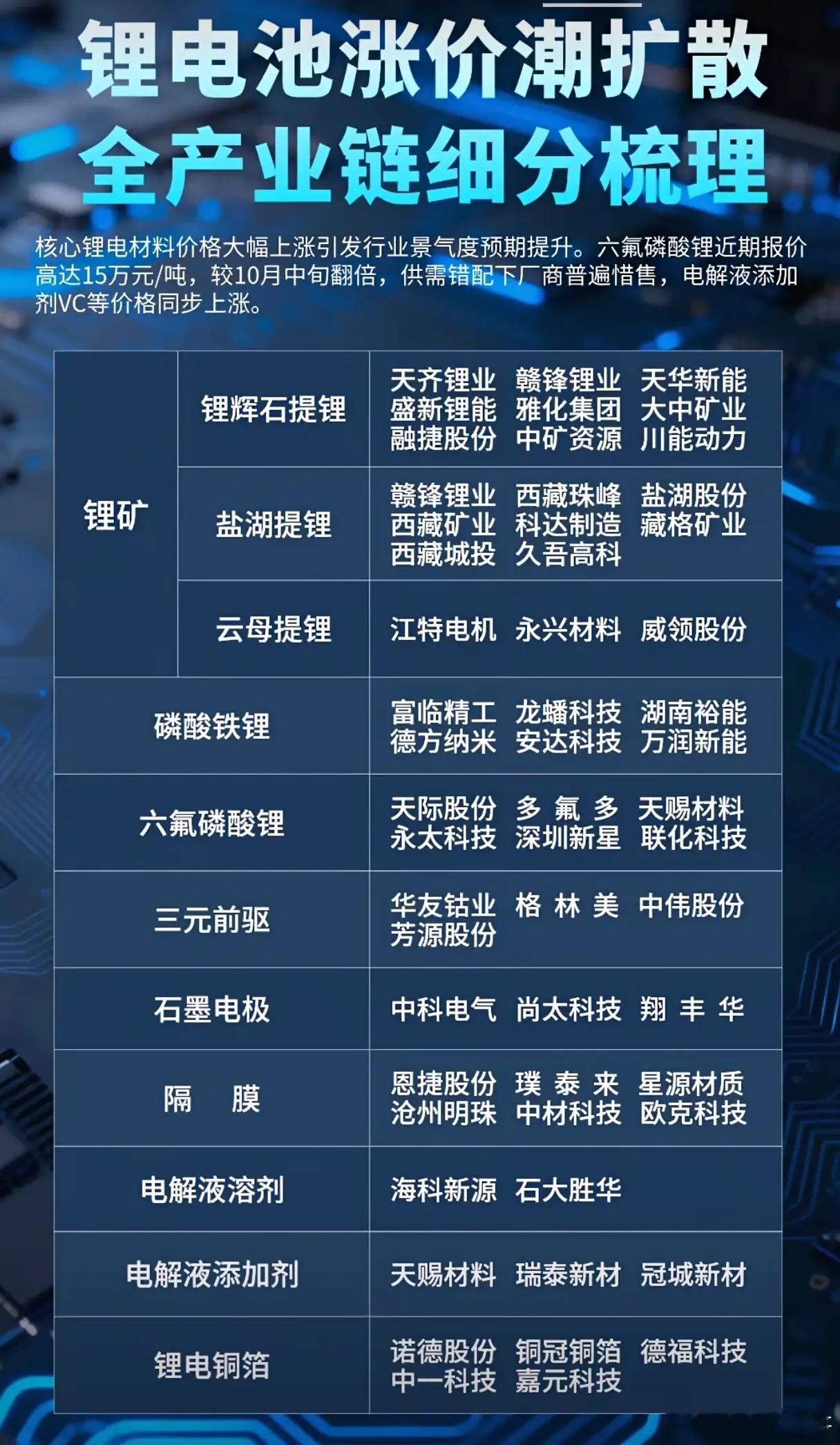

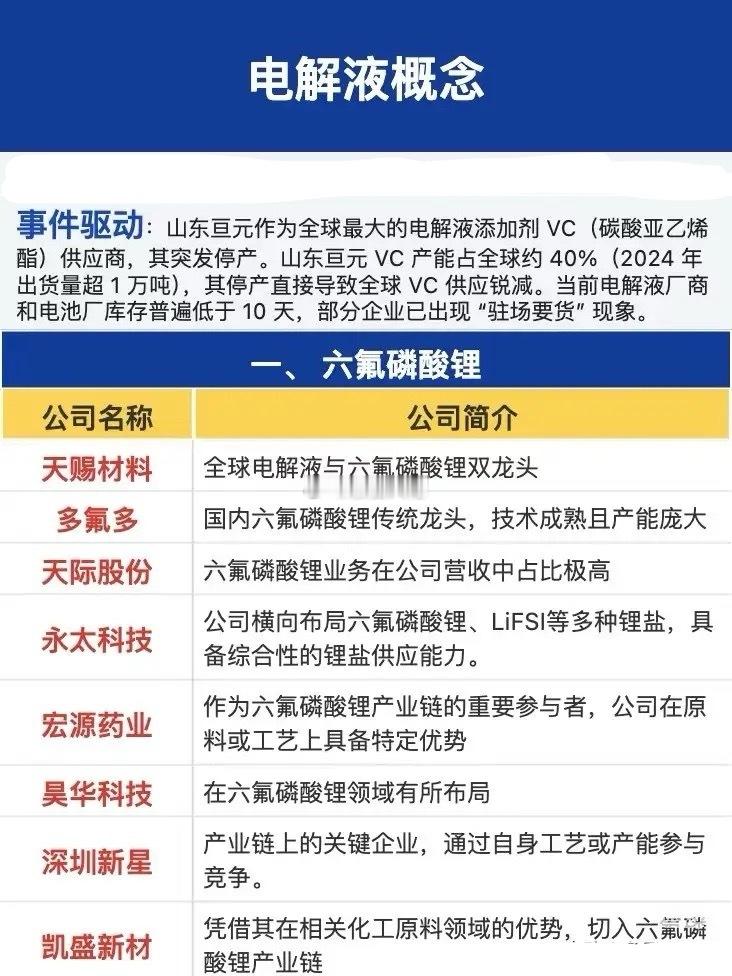

当六氟磷酸锂一个月内从7.5万元/吨飙至15万元/吨,电解液添加剂VC同步“身价翻倍”,这场锂电池涨价潮早已不是单一环节的躁动,而是全产业链“供需错配”的共振——从锂矿到铜箔,每个细分赛道都在演绎“紧平衡”下的景气度跃升。你或许没注意,锂辉石提锂的天齐锂业、盐湖提锂的盐湖股份、云母提锂的永兴材料,正从不同资源禀赋里“抢锂”;而磷酸铁锂赛道的德方纳米、六氟磷酸锂领域的多氟多,已因材料紧缺开启“惜售模式”。连看似细分的环节都暗藏乾坤:恩捷股份垄断的隔膜、天赐材料主导的电解液添加剂,每一个环节的产能瓶颈,都是推高终端电池成本的“隐形砝码”。这场涨价潮的本质,是新能源需求爆发与上游扩产周期错配的必然——当电动车、储能的订单涌向电池厂,锂矿4-5年的开发周期、六氟磷酸锂6个月的产能爬坡期,注定了“材料先涨、产能后至”的阵痛。而表中罗列的华友钴业(三元前驱)、中科电气(石墨电极)们,既是涨价的受益者,也是产业链“补短板”的核心玩家——毕竟,当电池成本每涨10%,就有一批企业在“保供”与“降本”的博弈中重塑竞争格局。