PMI供需分化加剧,“生产强、需求弱”显著,非制造业回落至荣枯线临界点,价格下行与供需失衡成为核心矛盾。

装备制造业、消费品行业及小型企业景气度边际修复,但内需疲弱、价格传导受阻仍制约经济修复,反内卷需要与需求端政策协同发力。

【生产端】生产指数为51.9%(环比+1.1%),采购量指数51.6%(环比 + 1.2%),从业人员指数48.5%(环比+0.6%),生产端活力回升。

【需求端】新订单指数为49.7%(环比+0.2%),连续2个月改善但幅度小,仍处收缩区间,反映内需疲弱。

新出口订单47.8%(环比+0.6%),改善幅度大于新订单,成为需求端唯一亮点。

“新订单和生产”指数-2.2%(环比-0.9%),供需缺口扩张至2024年初以来最高水平。

……

【上游原材料】9月原材料库存指数48.5%(环比+0.5%),原材料购进价格指数53.2%(环比-0.1%),企业在原材料涨价预期下加大采购,上游反内卷成效显著。

【下游产成品】9月产成品库存指数48.2%(环比+1.4%),出厂价格48.2%(环比-0.9%),“库存升、价格降”。

反内卷未传递至下游,生产旺盛但需求疲弱,企业产成品滞销且定价能力下降,库存积压风险上升。

……

【行业分化】

装备制造业51.9%(环比+1.5%),增长动能最强;

消费品行业50.6%(环比+1.4%),消费对经济的拉动作用增强;

高技术制造业51.6%(环比-0.3%),虽微降但仍处高位扩张区间。

原材料行业PMI降至47.5%(环比-0.7%),结束连续修复,反映上游原材料涨价未转化为下游需求。

……

若价格传导机制持续不畅,中下游企业将面临“成本上升+收入下降”的挤压,可能导致企业收缩生产、减少原材料采购,导致上游原材料涨价难以持续,形成“需求弱→库存积压→生产收缩”的负循环。

……

反内卷与需求端政策需要协同发力,扩大服务消费、加大有效投资,推动供需平衡。

9月底5000亿政策性金融工具,推动对四季度基建投资的支撑作用。

……

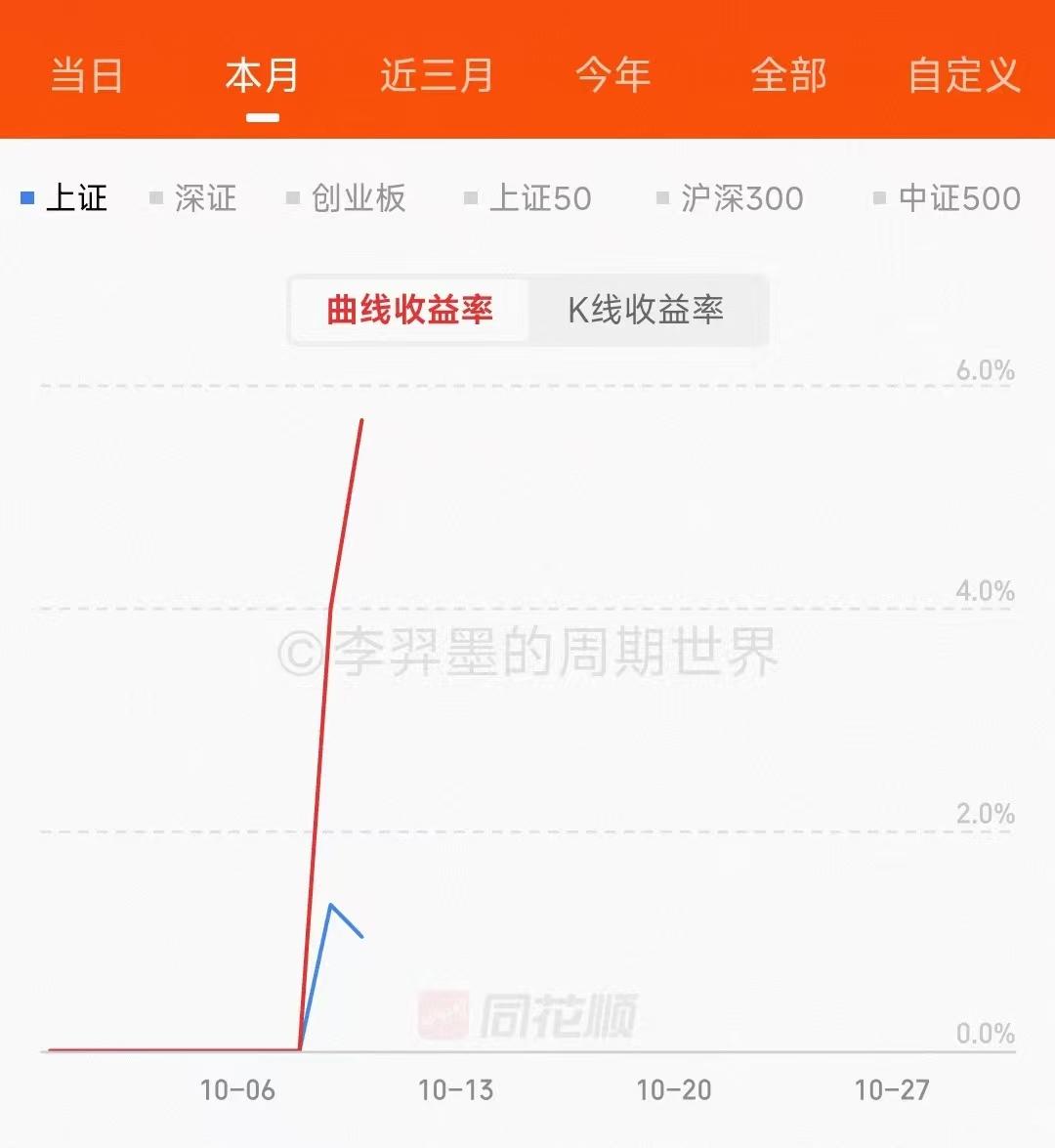

宏观在左,交易在右,资本永不眠!