眼看他起朱楼,眼看他楼塌了。

曾经风光无限的江苏省建工集团,如今留给业内的,只剩下“一地鸡毛”的唏嘘。

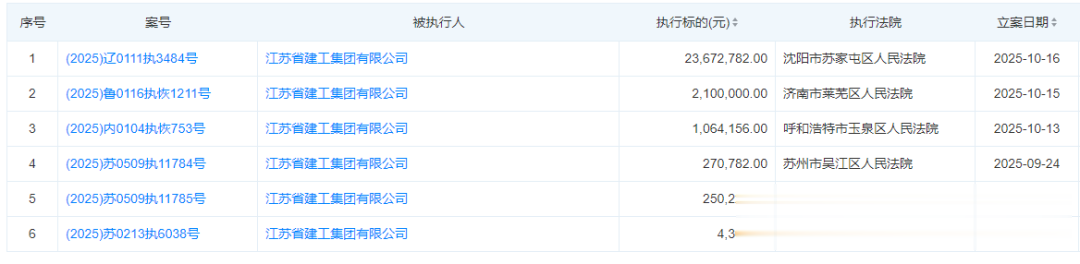

打开司法查询软件,红彤彤的数字触目惊心:司法案件超过四千条,牵扯出的涉诉关系多达一千多个。直到今天,这家企业的名字还赫然挂在“被执行人”的名单上,一大堆案子根本没履行。这些冰冷的数据背后,是无数供应商的无奈和江苏建工深陷泥潭的现状。

1.从“鲁班奖”到“百亿债”

回想当年,这家成立于1989年的老牌建筑企业,曾是行业里当之无愧的佼佼者。

手里攥着建筑行业的最高荣誉“鲁班奖”,拥有大量国家级工法与专利,更握有行业内含金量极高的“特级资质”。那时候,谁能和江苏建工合作,那是实力的象征。

但谁能想到,就是这样一艘看似坚不可摧的巨轮,如今竟然背上了177.4亿元的巨额债务。

特级资质还在,技术底蕴还在,但在近两百亿的债务黑洞面前,昔日的光环显得如此苍白无力。

2.漫漫重整路,谁来接盘?

2023年5月,法院正式裁定江苏建工进入破产重整程序。如今两年多过去了,情况依然不容乐观。

最让人揪心的一幕发生在之前的债权人会议上。现场来了943家债权人——这里面有被拖欠货款的材料商,有拿不到工程款的分包商,还有各大银行等金融机构。

这早已不是江苏建工这一家企业的事,而是牵一发而动全身,整条产业链上下游都在跟着“失血”。

虽然去年7月,管理人在法院指导下开始公开招募投资人,试图推进重整。

但在如今的市场环境下,明眼人都知道,要找人来接手这个巨大的烂摊子,难度堪比登天。想要真正翻身,必须拿出一个能落地的债务解决方案,可看着这177亿的天文数字,谁都知道这条路注定不好走。

3.并非个例:行业的集体阵痛

江苏建工的倒下,绝非个案,而是整个建筑行业寒冬的一个缩影。

就在今年6月,西南地区的大型路桥企业——成都华川公路建设集团,一家拥有公路施工特级、公路行业设计甲级等多项硬核资质的企业,也启动了预重整程序。

放眼全国,至少已有10家特级资质建筑企业进入了破产程序。

这背后的逻辑很残酷:行业下行(如恒大等房企暴雷)带来了直接冲击,挤压了施工企业的生存空间。而建筑行业长期以来“高负债运营、垫资接项目”的旧模式,在市场转冷时成了致命毒药,资金链说断就断。

4.痛定思痛:活下去的逻辑变了

现在的工程行业,天早就变了。

对于还幸存的企业来说,现金流才是生存的唯一关键。

我们必须重新思考活法:

第一,现金流是唯一的“续命药”,纸面富贵毫无意义。以前大家拼的是营收、是规模、是合同额,哪怕垫资也要把业绩做上去。但现在,没有回款的营收就是毒药。企业必须从“规模导向”彻底转向“利润与现金流导向”。

正如行业里那句大实话:“利润是面子,现金流才是里子。”哪怕项目利润率低一点,只要回款快、周期短,就是好项目;反之,那些看起来毛利高,但需要巨额垫资、回款遥遥无期的“大饼”,碰都不能碰。

第二,学会“挑食”,告别盲目扩张。过去是为了拿特级资质、为了冲业绩,什么项目都敢接。现在接项目前,得先对甲方进行一次“尽职调查”。

甲方靠不靠谱?资金来源是专项债还是商业贷款?能不能按月确权支付?这些问题没搞清楚前,坚决不能进场。要学会做减法,宁可因没项目做而裁员缩编,也不能因为接了烂项目而被拖死。

第三,从“万金油”转向“特种兵”。大而全的时代结束了,未来属于在细分领域做到极致的企业。

不要再迷恋什么都能干的“总包”光环,而要在自己擅长的领域——无论是地基处理、钢结构,还是工业厂房建设——持续深耕,建立技术壁垒和成本优势。只有手里有绝活,拥有不可替代的资源优势,才拥有议价权。

第四,换个赛道,寻找增量。传统房建市场的萎缩已成定局,死守这块阵地只有死路一条。眼光必须投向新基建、城市更新(老旧小区改造)、生态环保以及高标准的工业建筑。

这些领域虽然门槛高、管理要求严,但它们代表着未来的方向,也是国家资金重点流向的地方。

江苏建工的结局令人惋惜,但也无比真实残酷。在这个时代,不再是“大鱼吃小鱼”,而是“快鱼吃慢鱼”,更是“活鱼吃死鱼”。

心想士成

都是一个套路!国企垮了,高管发财了,之前某油说亏了多少多少,结果分红2500亿。

用户54xxx64 回复 11-26 00:24

这是私人企业

用户10xxx07

股东高管把它掏空了

灰太郎(王)

如何变成了现在这样?不值得追究?反思?