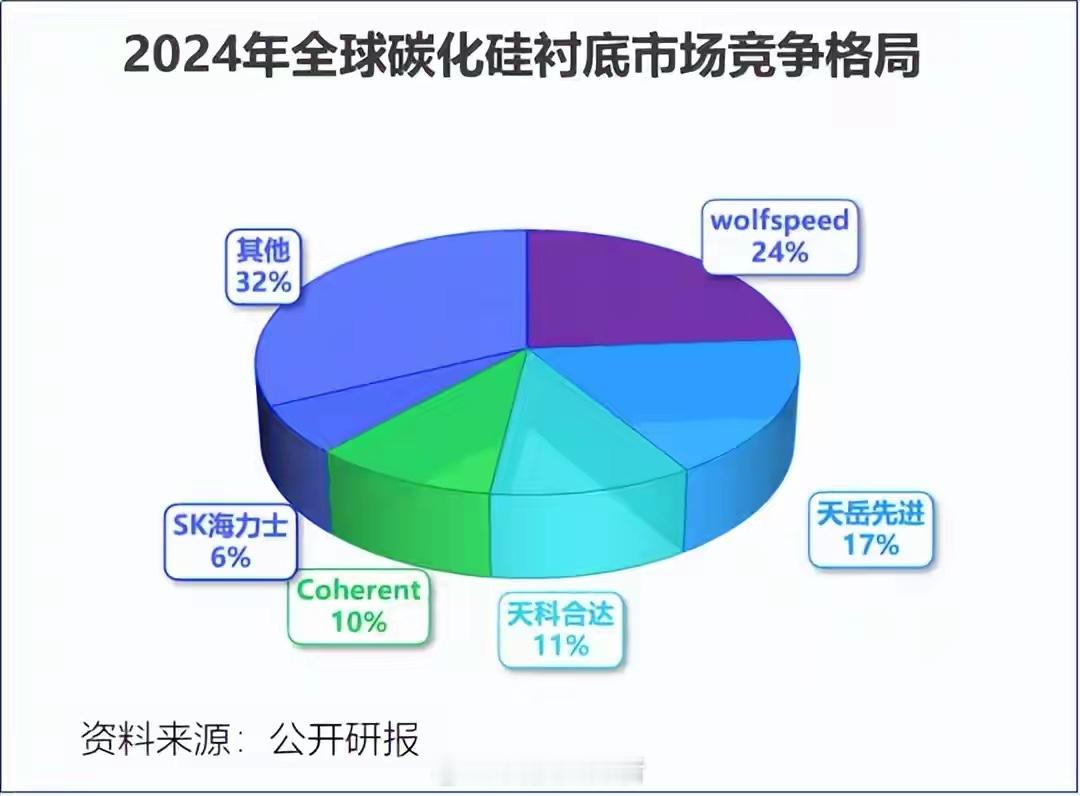

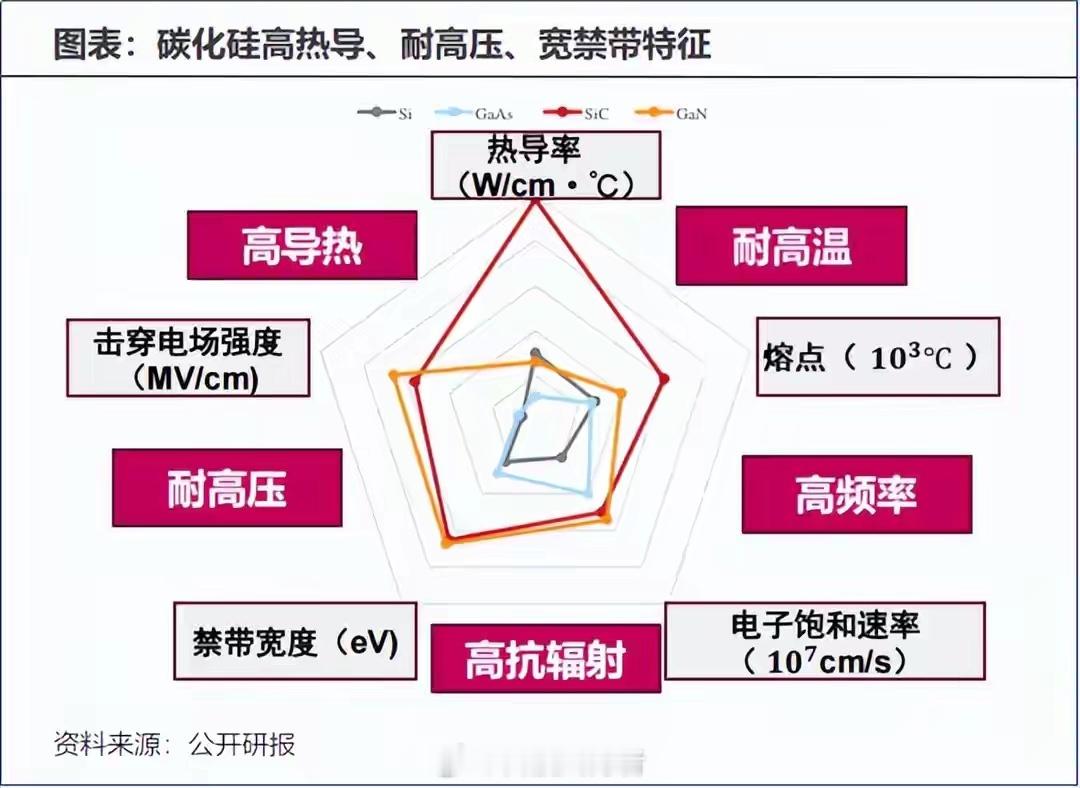

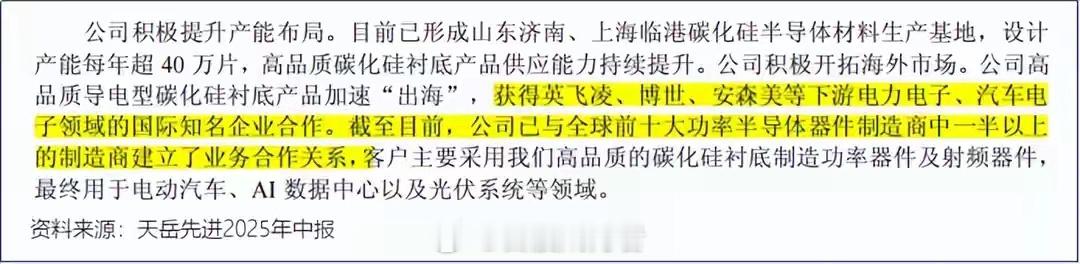

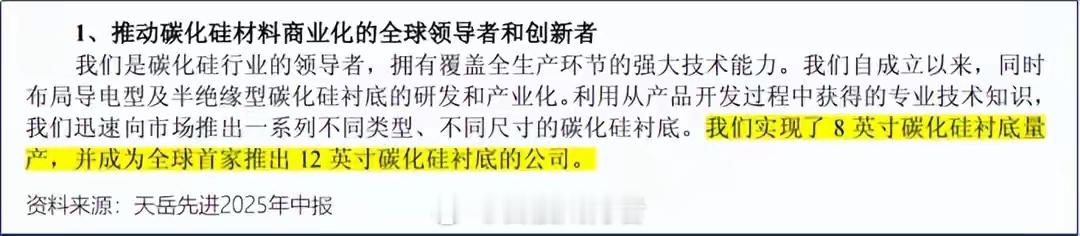

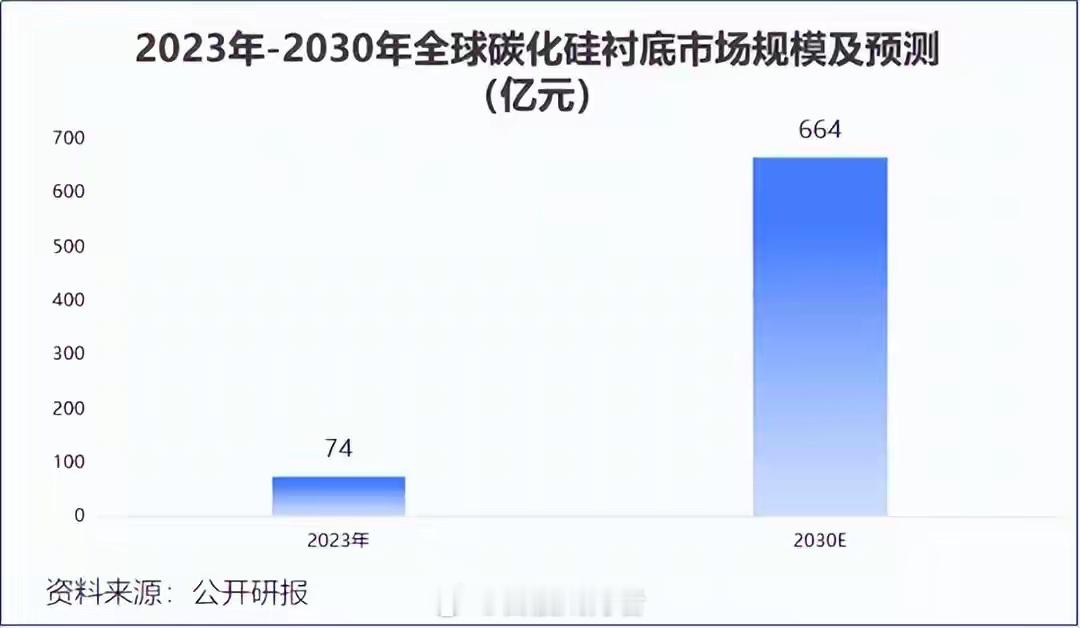

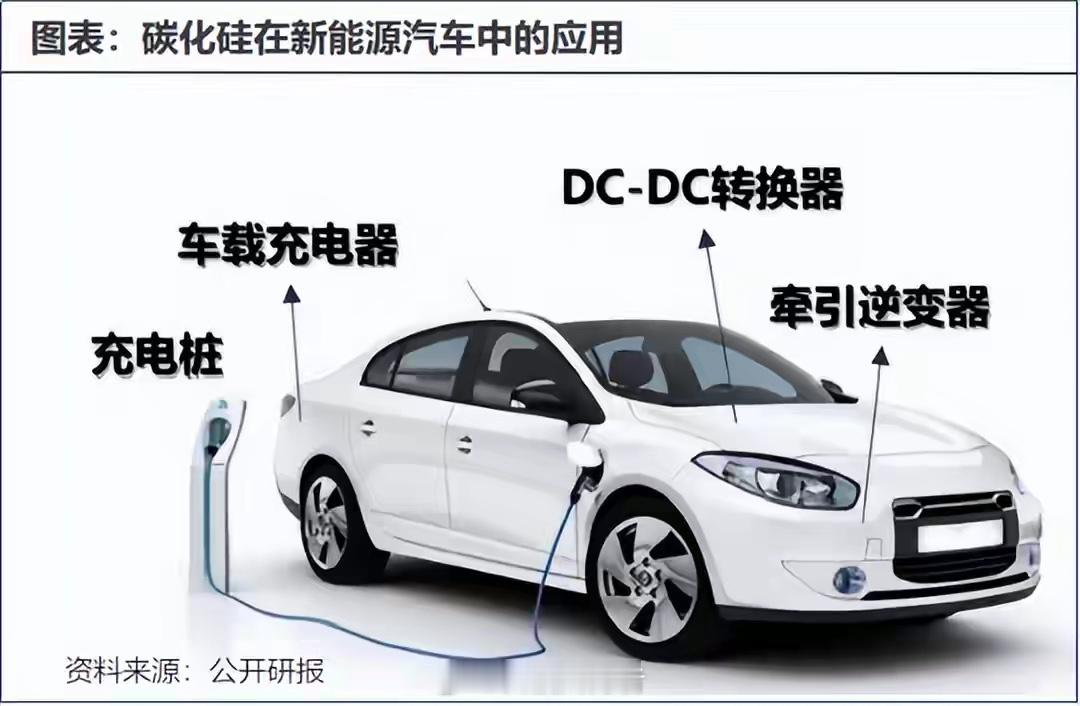

全球第二碳化硅龙头天岳先进:业绩短期承压,押注新能源+AI万亿赛道作为全球碳化硅衬底领域的领军者,天岳先进2024年以17%的市占率稳居全球第二,更是全球首家推出12英寸碳化硅衬底的厂商。然而2025年前三季度,公司业绩却出现“大变脸”——净利润仅112万元,同比骤降99.22%,与2024年底490%的净利润增速形成鲜明反差。看似矛盾的表现背后,是公司在技术攻坚与战略布局中的短期取舍。一、硬核实力:全球领先的碳化硅技术标杆天岳先进深耕碳化硅行业14年,已实现从2英寸到8英寸衬底的量产迭代,核心产品在产业链中占据关键地位——碳化硅衬底是SiC功率器件中价值量占比最高的环节(约47%),其禁带宽度大、热导系数高的特性,使其成为新能源汽车、AI数据中心等高端领域的核心材料,可耐受1200V以上电压及175℃以上高温环境。目前公司已建成济南、上海临港两大生产基地,合计设计产能超40万片/年,其中临港工厂提前完成30万片/年导电型衬底产能规划。客户资源覆盖全球前十大功率半导体制造商中的半数以上,英飞凌、博世、安森美等行业巨头均为其合作伙伴,技术、产能、客户三大壁垒稳固。二、业绩短期承压:研发投入与资产减值的双重影响2025年前三季度净利润大幅下滑,核心原因集中在两方面:1. 研发高强度投入:公司当期研发费用达1.23亿元,同比增长29.75%,重点聚焦大尺寸衬底技术攻关及AR眼镜等新兴应用拓展。凭借持续投入,天岳先进成为业内首家以液相法制备无宏观缺陷8英寸碳化硅衬底的厂商,专利数量位列全球碳化硅衬底领域前五。2. 资产减值拖累利润:当期计提信用减值与资产减值损失合计2388万元,其中存货跌价损失达2044万元。尽管公司获得政府补助8900万元,但仍未能抵消双重压力对利润端的冲击。三、长期逻辑:新能源+AI双引擎驱动,万亿市场待开拓短期业绩波动并未改变公司长期成长轨迹,其核心看点在于卡位“新能源汽车+AI数据中心”两大高增长赛道:• 新能源汽车领域:随着行业进入800V+高压平台时代,碳化硅逐步替代IGBT成为逆变器主流选择,公司已通过车规级IATF16949体系认证,深度契合行业技术升级趋势。• AI数据中心领域:英伟达计划2027年推动数据中心向800V HVDC过渡,碳化硅凭借高频、低损特性成为破解数据中心“能耗墙”的关键。预计2030年全球数据中心电力消费将占全球3%-4%,碳化硅在UPS及服务器电源领域的应用空间持续打开。从市场规模来看,2023-2030年全球碳化硅衬底市场规模预计从74亿元增长至664亿元,年复合增长率高达39%。而天岳先进通过港股上市推进(2025年8月获批)、与东芝电子、舜宇奥来微纳光学等企业达成战略合作,正持续强化全球竞争力。总结天岳先进当前正处于战略破局期,短期净利润下滑是研发投入与产能扩张过程中的“战略性损失”。作为全球碳化硅行业的技术标杆,公司已提前卡位两大万亿级赛道,随着产能释放、技术转化及行业需求爆发,业绩有望重回增长通道,长期成长潜力值得期待。