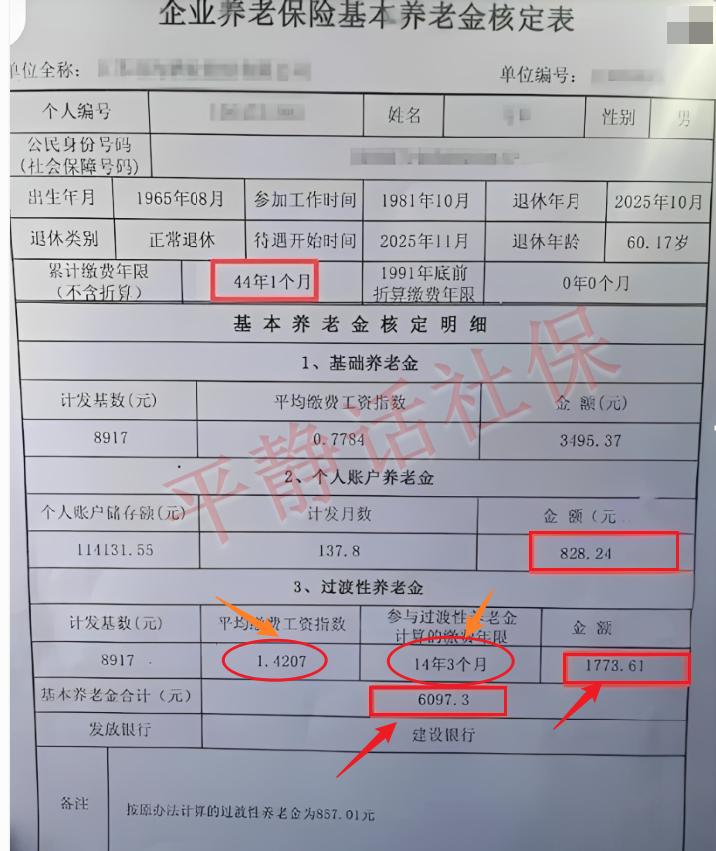

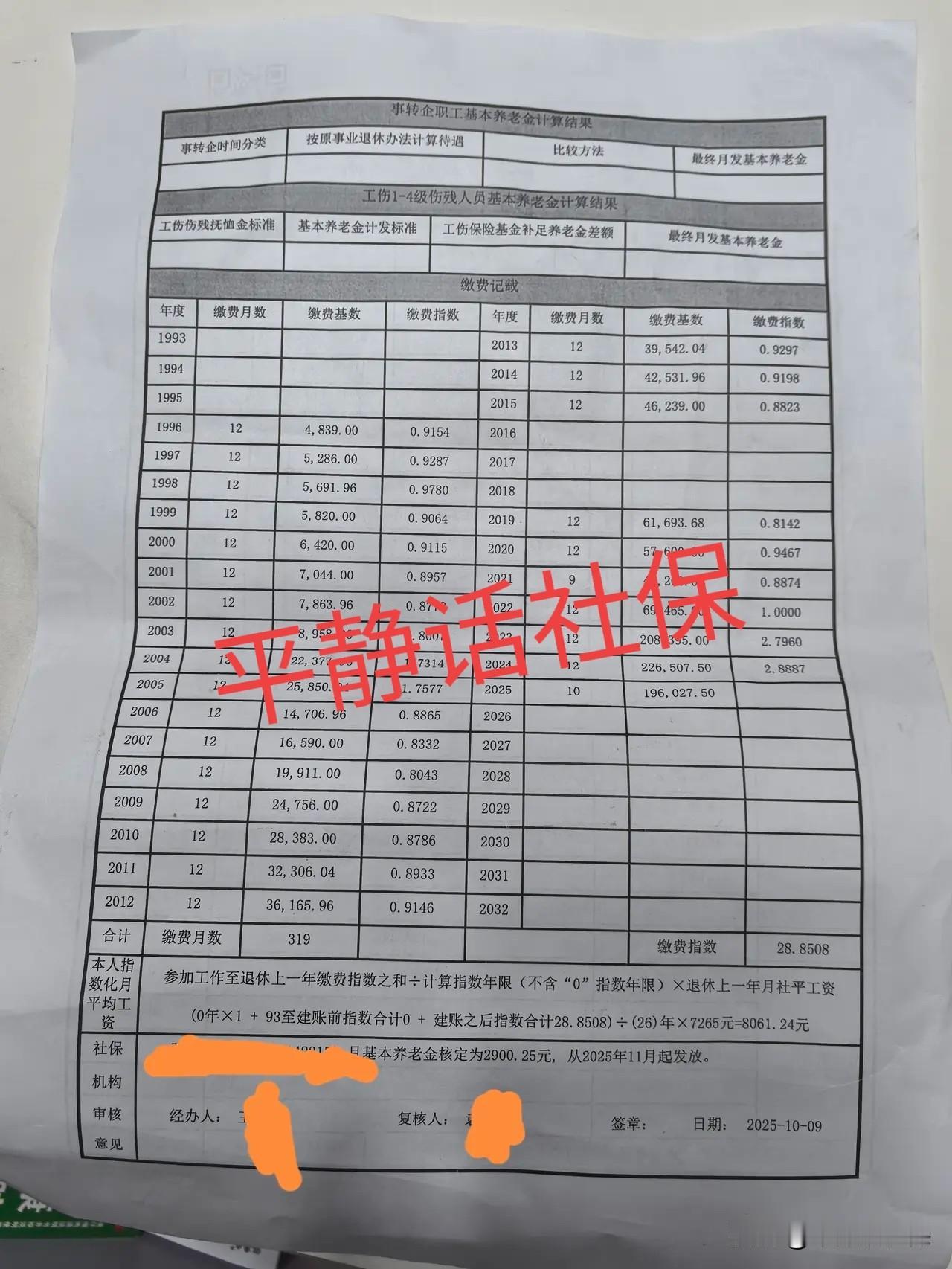

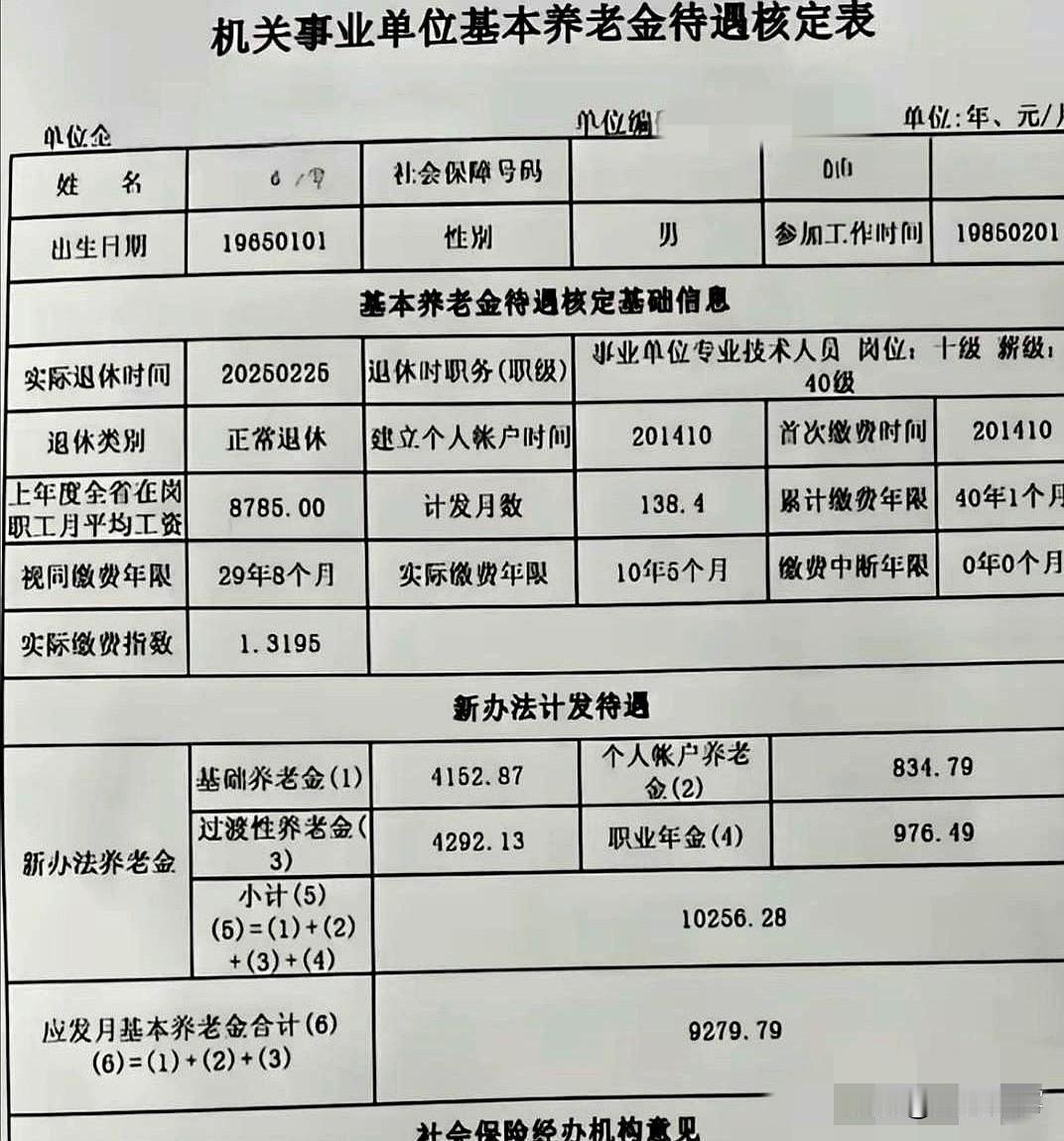

工龄23年,个人账户7.2万,60岁退休能领多少?算完才知差在这步! 上周收到粉丝老张的私信,语气急得不行:"我还有半年就60岁退休了,工龄正好23年,社保个人账户余额72113.79元,到底能领多少养老金?看网上公式越算越懵,怕自己领少了吃亏!" 其实像老张这样的情况太普遍了,很多人临近退休只知道自己的工龄和账户余额,却看不懂复杂的计算规则,甚至不知道养老金是由两部分组成的,白白错过提高待遇的机会。今天就用大白话拆解计算逻辑,结合老张的情况算清具体金额,再分享一个容易被忽略的提额技巧,退休后每月能多领一笔钱。 首先得明确:养老金=基础养老金+个人账户养老金,这两部分都有固定计算方式,跟工龄、缴费基数、当地工资水平直接相关。咱们先以老张所在的三线城市为例(2024年当地社会平均工资6500元,缴费指数按1.0计算,这是多数职工的常见标准),一步步算清楚。 先算个人账户养老金,这个公式最简单:个人账户余额÷计发月数。60岁退休的计发月数是139个月(国家统一规定,55岁退休是170个月,50岁是195个月)。老张的账户余额是72113.79元,算下来就是72113.79÷139≈518.8元/月。这部分钱是固定的,账户余额越多、退休越晚,这部分就越高。 再算基础养老金,公式稍微复杂点,但拆开来很好懂:(当地上年度社会平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。这里的"本人指数化月平均缴费工资",简单说就是你的平均缴费基数,老张按1.0缴费,就是6500元。代入公式就是(6500+6500)÷2×23×1%=6500×23×1%=1495元/月。 把两部分加起来,老张退休后每月能领的养老金就是1495+518.8≈2013.8元/月,一年就是24165.6元。可能有人会问,为什么同样工龄、同样账户余额,别人领的比我多?这里就有个关键转折:基础养老金和当地社会平均工资、缴费指数直接挂钩,这也是很多人容易忽略的提额点。 比如老张如果缴费指数是1.2(比最低标准多缴20%),基础养老金就变成(6500+6500×1.2)÷2×23×1%=(6500+7800)÷2×23×1%=7150×23×1%=1644.5元/月,加上个人账户养老金518.8元,每月能领2163.3元,比1.0缴费多领149.5元/月,一年多领1794元。 还有一个重要提醒:工龄不等于缴费年限!老张的工龄23年,但只有实际缴纳社保的年限才计入计算,比如中间断缴过2年,实际缴费年限就是21年,基础养老金就会变成(6500+6500)÷2×21×1%=1365元/月,每月直接少领130元,所以能不断缴就尽量别断缴。 另外,个人账户余额也能主动增加:每年社保缴费基数公布后,可以根据自己的经济情况选择更高的缴费档次,多缴的部分会全部计入个人账户,而且还能享受利息收益(2023年社保个人账户记账利率是2.85%,比银行定期存款利率还高)。 可能有人觉得每月2000多元养老金不够用,但别忘了,退休后还有医保待遇,而且养老金每年都会上调(2024年全国人均上调3%左右),缴费年限越长、缴费基数越高,上调的金额也越多。 老张算完后松了口气:"原来这么简单,之前还担心自己算错了,现在知道只要保证缴费年限,后续还能适当提高缴费基数,养老金就能多领点。"其实养老金计算没有那么神秘,关键是搞懂核心逻辑,提前规划好缴费策略。 你现在的工龄和社保个人账户余额是多少?所在城市的社会平均工资大概是多少?欢迎在评论区留下你的情况,我帮你估算养老金金额,也可以聊聊你对退休后的养老规划,看看大家都是怎么为退休做准备的~养老金计算 退休社保待遇