12月首周大A震荡上行,截至周五收盘各大宽基指数除科创50小幅下跌外其余指数全线上涨,其中创业板指领涨全场,详细数据如下:

市场人气相比上周稍有回落,全周成交额8.41万亿元,折合日均成交额1.68万亿,期间周四成交额一度下滑至1.54万亿,相比9月人气顶峰期交易额足足少了一半,然而大盘依然能维持在3900点附近这是过去几年从未有过的现象。

究其原因,我认为离不开两大因素,一个是国家队坚定护盘,另一个是指数产品大量布局,前者为市场提供了坚实的后盾,后者为稳定指数降低市场波动起到重要作用。

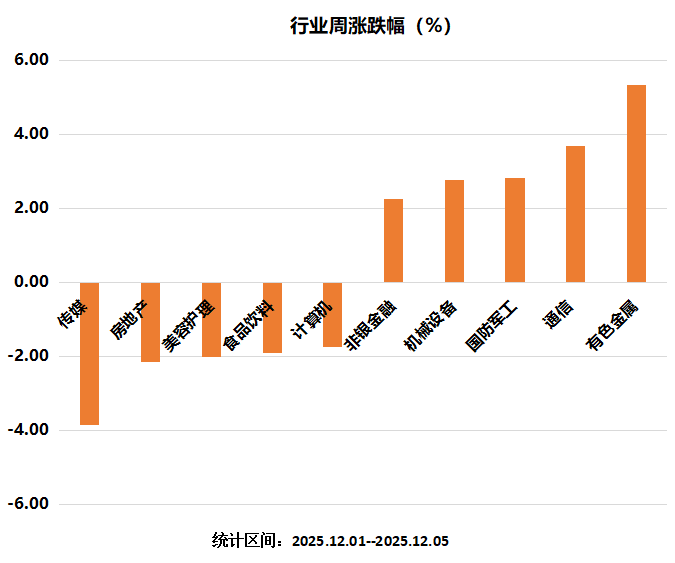

行业方面,本周申万一级行业涨跌各半,传媒、地产、消费表现萎靡,有色行业在全球金属大涨的背景下领涨市场,此外受商业航天、卫星通信持续利好催化通信和国防军工两大行业赚钱效应凸显,各指数详细表现如下:

关于卫星主题板块为何暴涨,我在这篇文章中详细讲过其中的逻辑,有需要的小伙伴去回看吧!

至于本周全市场最热门的话题无疑是聚焦在非银金融板块上,分为两部分:

1、国家金融监督管理总局发布通知,下调保险公司相关业务风险因子。简单来讲就是险资可以进一步提升权益资产的配置上限,为险资入市打开空间,这也是驱动周五保险、券商异动的主要原因。

根据通知,此次调整涵盖三大方面:持有沪深300指数成分股、中证红利低波动100指数成分股的风险因子从0.3降至0.27、科创板普通股的风险因子从0.4降至0.36、出口信用保险业务的保费和准备金风险因子也同步下调。

以上两点合起来讲就是:保险公司可以买更多的股票类资产,而风险因子整体下降约10%相当于险资在现有股票资产的基础上可再增加10%。

根据2025Q3最新数据,险资持有股票以及股票型基金的总规模约3.6万亿元,以此计算接下来险资有约3600亿资金可配置股票类资产,对大A来讲无疑是重大利好。

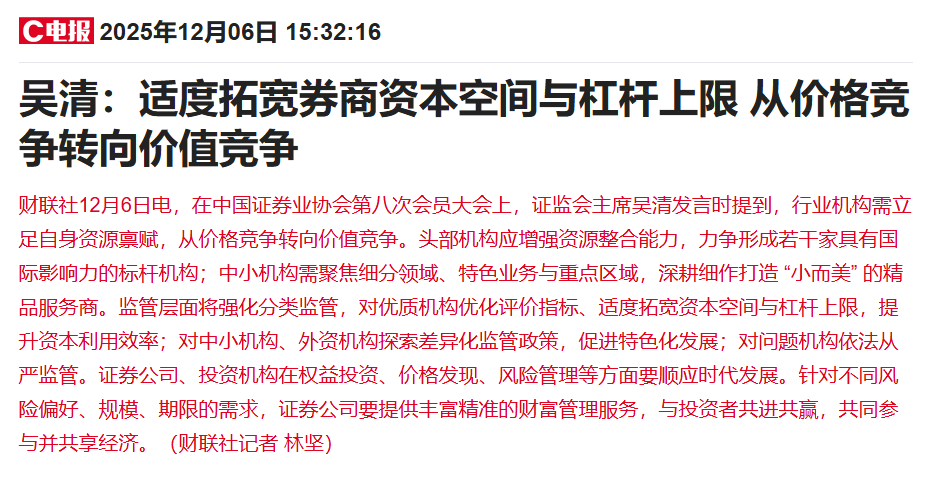

2、周六,证监会吴清释放关键信号,“拓宽券商资本空间与杠杆上限”,意味着券商迎来政策层面重要拐点。

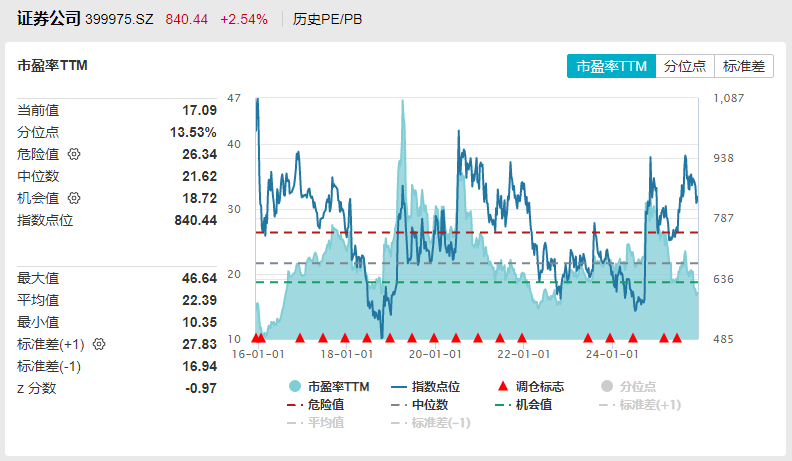

说起券商板块,今年的表现真是严重拉低市场表现,截至12月5日国证证券公司指数(399975)年内涨幅仅1.08%,与低估值、业绩暴涨、牛市氛围严重脱节。

那么,此次监管释放重磅信号对券商板块来讲无疑是重磅利好,从几个方面来讲,券商的确有补涨的可能性:

其一,业绩端。年初以来日均股基交易额1.96万亿元,同比+75%,为券商带来实实在在的业绩增长;此外,两融业务4月以来两融余额持续走高,当前两融余额已达2.5万亿元,接近2015年峰值,息差收入创近十年新高。

两项业务暴增对券商利润端贡献毋庸置疑,体现在业绩上,券商行业在Q2高基数的背景下Q3净利润同比+59%,ROE达5.5%。

其二,低估值。以国证证券公司指数(399975)为参考,当前券商估值(PE17.09倍、PB1.47)已跌至近10年第三低和第二低水平,伴随着业绩大涨,无论是估值性价比还是股息率均凸显其投资价值。

周末这一政策利好,很有可能解开一段时间以来券商板块充当“市场调节稳定器”的紧箍咒。

结合险资风险因子下调为市场带来增量资金、券商政策利好,在双层驱动型下周的非银金融板块值得留意。

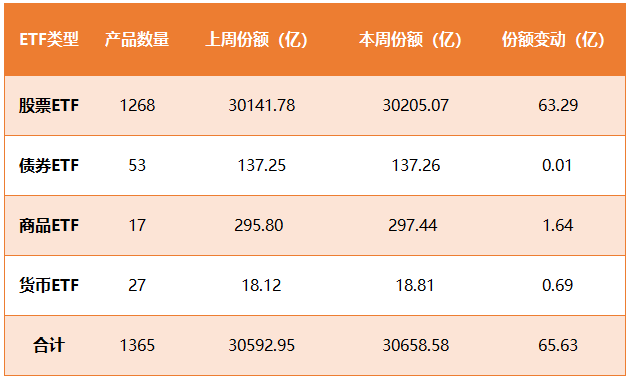

再来看本周ETF市场的动态,截至12月05日,全市场共有1365只ETF跟踪471只指数(未统计货币类),场内流动基金份额30658.58亿份,相比上周增加65.63亿份,详细数据如下图所示:

其中,股票类ETF是本周份额增长的主力,为总份额贡献63.29亿份。进一步看,本周股票ETF份额变动不大,有4只ETF份额增长超过10亿份,其中份额增长最多的A500ETF华泰柏瑞仅18.09亿份。

此外,份额流出的超过10亿份的标的仅两只,详细数据如下:

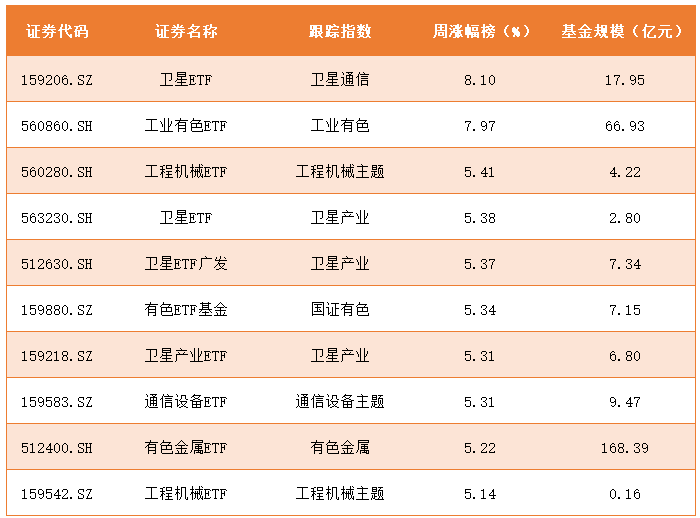

ETF涨幅榜方面,主要体现在三个主题,分别是工业有色、卫星通信、工程机械,相关10只标的入榜,平均周涨幅超过6%,详细表现大伙看下图:

下周,中证银行ETF(159253)新产品上市,关于指数底层资产以及指数估值等详细信息,大伙可以在(ETF组合宝)中查看:

展望下周,两大事件值得留意,一个是国内的中央经济工作会议,另一个是美联储议息会议。年底经济工作会议一来是对今年工作总结,二来是明年工作安排部署,对明年经济有指导意义,相比美联储议息会议前者对大A的影响更大,大伙留意最新动态吧!

周报就聊到这,祝大家周末愉快!

一花一世界

老股民告诉你 高开低走[鼓掌]

求真 回复 12-08 10:31

今天涨多跌少[鼓掌]

一花一世界

老股民告诉你 高开低走[鼓掌]