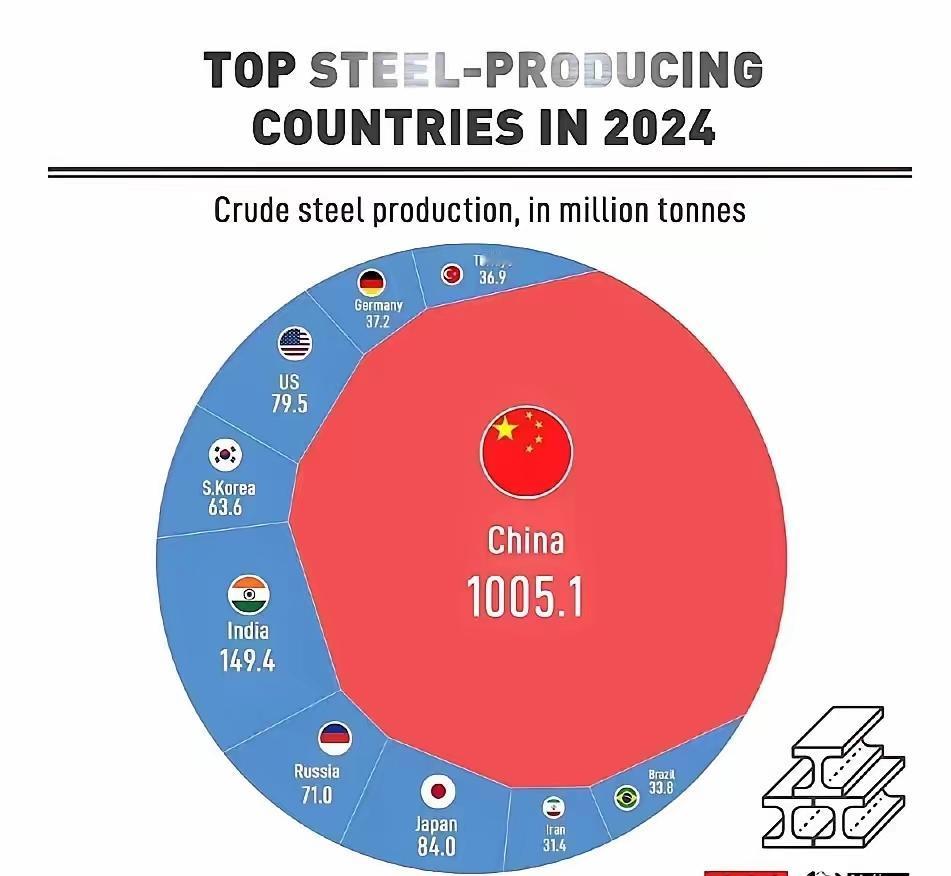

稀土牌还没打完,又要打钢铁牌? 商务部:中国对部分钢铁产品实行出口许可管理。 什么意思? 就是要限制钢铁出口! 此次出口许可管理以32类钢铁产品为标的,构建起“许可证+配额+环保分级”的三维管控体系。 A级环保企业可获优先配额,B级以下企业面临配额缩减,这种差异化管理实质是产业政策的精准滴灌。 以宝武集团为例,其超低排放改造后出口欧盟的钢铁产品碳足迹降低30%,反而获得关税优惠,证明政策设计已实现“环保-效益”双赢。 更深远的影响在于,政策倒逼沙钢等企业投入500亿布局氢能炼钢,预计2026年实现吨钢碳排放降低60%,这种技术迭代正在重构全球钢铁产业的竞争规则。 欧美对华钢铁反倾销调查激增40%的背景下,中国此举恰似“以退为进”的战术。 WTO数据显示,2024年中国钢铁出口量虽降8.2%,但均价上涨15%,特种钢材全球市占率从22%跃升至35%,这种“量降质升”的转变,正是出口管控与产业升级共振的结果。 日本经济产业省报告揭示深层逻辑:中国正通过政策管控争取转型窗口期,在氢能炼钢、CCUS等前沿领域实现技术突围,从而在绿色贸易壁垒中开辟新赛道。 政策效应已显现产业重构图景,河北迁安形成千万吨级精品钢材基地,单位能耗降低25%,印证了集中化生产的效益。 中小钢企通过兼并重组形成区域集群,既提升环保绩效,又增强议价能力。这种“优胜劣汰”机制下,中国钢铁正从“产能大国”向“技术强国”蜕变。 特种钢材在高端市场的占有率持续攀升,氢能炼钢示范项目陆续投产,都在昭示着产业升级的确定性趋势。 此次钢铁出口管控,实为制造业转型升级的“试验田”,其战略智慧体现在三重维度:以出口管控倒逼技术革新,避免“低价竞争”陷阱。 以环保标准重构国际竞争力,在绿色壁垒中开辟新赛道,通过产业集中化提升议价权,打破“中国制造=低价”的刻板印象。 这种“以退为进”的政策设计,比单纯的关税调整更具战略纵深,它不仅关乎钢铁行业本身,更是在为整个制造业探索可复制的转型路径。 随着氢能炼钢、CCUS等技术的突破,中国钢铁或将率先完成从“规模优势”到“技术优势”的质变,而这一进程的起点,正是当前看似严格的出口许可管理。 这种战略智慧,恰是中国经济高质量发展的生动注脚。