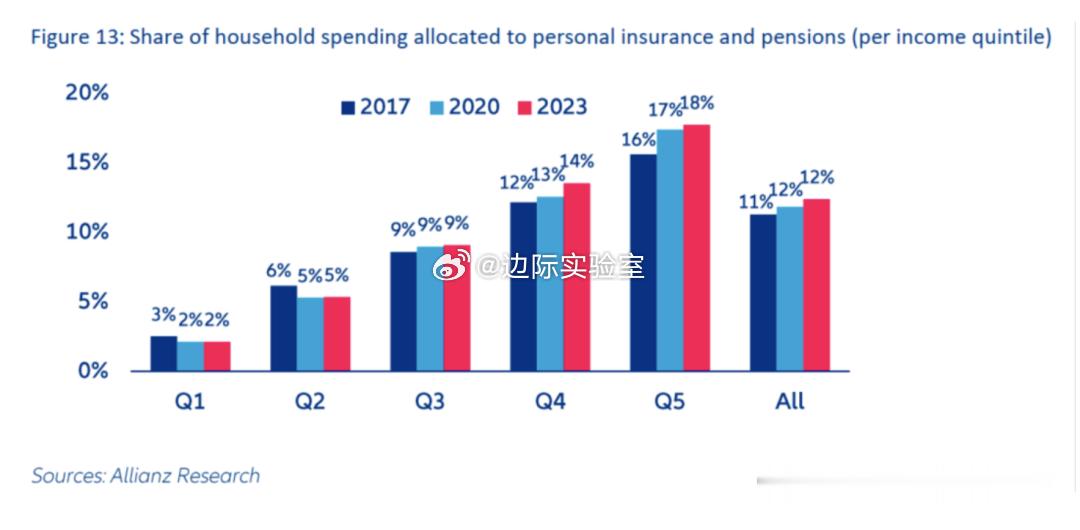

自2017年至2023年,美国不同收入阶层的家庭在个人保险和养老金上的支出占比呈现明显分化:收入最高的两个五分位数组(年收入超9万美元)的支出占比分别增加了2个百分点,而收入最低的两个分位数组的支出占比则分别下降了1个百分点。这一趋势反映出财富“涓滴效应”的传导机制可能存在缺陷。在特朗普政府首次实施减税等政策后,高收入家庭倾向于将其超额收入投入保险和财富管理服务,而非用于商品和国内服务的消费,这未能有效带动整体经济的增长。来源:安联研究

自2017年至2023年,美国不同收入阶层的家庭在个人保险和养老金上的支出占比呈现明显分化:收入最高的两个五分位数组(年收入超9万美元)的支出占比分别增加了2个百分点,而收入最低的两个分位数组的支出占比则分别下降了1个百分点。这一趋势反映出财富“涓滴效应”的传导机制可能存在缺陷。在特朗普政府首次实施减税等政策后,高收入家庭倾向于将其超额收入投入保险和财富管理服务,而非用于商品和国内服务的消费,这未能有效带动整体经济的增长。来源:安联研究

猜你喜欢

【119评论】【68点赞】

【112评论】【23点赞】

【4评论】【2点赞】

【2评论】【5点赞】

【130评论】【251点赞】

作者最新文章

热门分类

财经TOP

财经最新文章