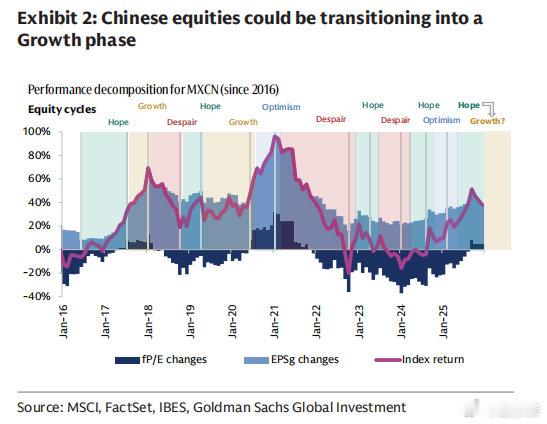

📊 高盛:2025 中国股市十大洞察→2026 怎么用? 洞察 1 🐢 慢牛进入 “增长” 阶段 2025 年 A 股上涨 16%、H 股上涨 29%,涨幅完全依赖估值扩张(从 9.9 倍升至 12.5 倍),实际每股收益(EPS)反而下降 4%。 高盛预计 2026-2027 年每股收益回正,分别增长 14%、12%,估值再小幅抬升 10%,指数累计涨幅可达 38%。 → 交易含义:告别 “纯拔估值” 阶段,必须聚焦盈利兑现标的;上游资源 + AI 硬件板块表现优于纯概念板块。 洞察 2 🚢 出口韧性>财政刺激 尽管美国对中国有效关税从 11% 升至 29%,但中国出口仍增长 5.4%,人民币同时升值 4%。 这一表现推动 GDP 目标从 4.5% 上调至 5.0%,而广义财政赤字为 11%(低于预期的 13%),即便刺激力度不及预期,市场也未出现下跌。 → 交易含义:出口链(家电、工程机械、船舶、储能)盈利置信度高,将继续跑赢内需消费品。 洞察 3 🤖 AI 改变科技股 “游戏规则” DeepSeek-R1 引爆本地算力需求,数据、云服务、半导体、电力相关个股上涨 40%,市值合计增加 2000 亿美元。 高盛量化测算显示,AI 每年可为非金融企业额外贡献 3% 的净利润。 → 交易含义:① 国产算力 “卖铲子” 环节(GPU 封测、HBM、液冷)仍是 2026 年景气度最确定的方向;② 应用端需等待 GLM-4.7、Kimi、豆包等实现流量变现的案例,“先硬件后软件” 的节奏保持不变。 洞察 4 🌍 出海收入占比 16%→20%(2030 年预期) 高附加值产品出口叠加服务、IP、文化输出,海外业务毛利率平均高出 5 个百分点。 高盛 “出海领军者” 组合 2025 年上涨 35%,跑赢 MSCI 中国指数 9 个百分点。 → 交易含义:将出口链细拆为 “品牌出海” 与 “产能出海”: 品牌出海:扫地机器人、割草机、电动两轮车、手游、短剧(字节跳动、米哈游、安克创新、石头科技等); 产能出海:储能电池、光伏组件、重卡、船舶(宁德时代、比亚迪、中远海运等)。 洞察 5 🛍️ 新旧消费冰火两重天 社会消费品零售总额年初至今仅增长 4%,但 “新消费”(泡泡玛特、名创优品、亚朵酒店、海伦司等)净利润增长 28%,股价上涨 43%。 → 交易含义:采用 “情绪消费 + 亚文化 + 高性价比” 三因子选股,避开传统超市、百货、白酒等板块。 洞察 6 🧩 “反内卷”= 供给侧期权 太阳能、锂电材料、化工、水泥行业加速整合,2027 年行业利润弹性可达 50%,对指数贡献约 5 个百分点。 → 交易含义:① 水泥板块(海螺水泥、华润水泥)现货价已触底,2026 年第二季度旺季提价弹性大;② 光伏玻璃 / 一体化组件龙头(信义光能、隆基绿能)市净率(PB)仍低于 1.5 倍,在政策限价 + 产能听证制下具备期权价值。 洞察 7 📜 “十五五” 规划文本超额收益年化 13% 2026-2030 年规划草案首次提出 “科技 + 安全 + 民主” 三大任务,AI、半导体、军工、粮食安全、数据要素被写入前两章。 → 交易含义:按 “五年规划文本>政策权重>机构持仓” 做三层映射,可提前埋伏低持仓 + 高政策权重子行业:卫星互联网、工业母机、生物育种、数据交易所。 洞察 8 💰 内部资金已在行动 2025 年南向资金净流入 1800 亿美元(创历史新高),险资 +“国家队” 净买入 A 股 3200 亿元;对冲基金中国资产净敞口从 6.8% 升至 7.8%。 → 交易含义:① 港股流动性溢价修复尚未结束,H 股相对 A 股 30% 以上的折价仍有收敛空间;② 关注 “高股息 + 南向重仓” 的公用事业、电信、银行板块。 洞察 9 🌐 全球分散投资需求上升 MSCI 中国指数相对发达市场折价 35%,与美股相关系数仅 0.28(十年最低)。 → 交易含义:对海外长期资金而言,中国资产是天然的组合分散器;对内地投资者,资产配置中房地产占比 54%、股票仅占 11%,“房转股” 结构性迁移才刚启动。 洞察 10 🛡️ 政策 “看跌期权” 依然有效 房地产占 GDP 比重从 2021 年的 14.2% 降至 2025 年的 4.6%,系统性风险权重下降; 地方债务置换、央行创新工具、资本市场 “国九条” 共同降低了市场极端风险。 → 交易含义:股权风险溢价(ERP)仍有 150 个基点的压缩空间,指数估值上限可看 14-15 倍;极端回撤概率下降,“回调即加仓” 策略胜率提高。