报告:美国农业部(USDA)公布的种植意向报告显示,美国2026年所有棉花种植面积预估为964.0万英亩,高于市场预估值922.9万英亩,亦高于2025年实际种植面积928.3万英亩。

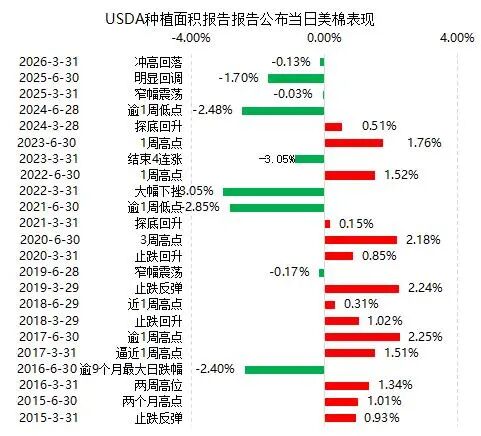

市场反应:美国农业部发布的作物种植意向报告偏空,2026年棉花种植面积预估超出预期水平,亦高于上年实际种植面积。ICE棉花期货承压下跌,回吐此前的涨幅,ICE5月棉花合约下跌0.19美分,自早盘交易中触及的16个月高点回落,结算价报每磅70.00美分。

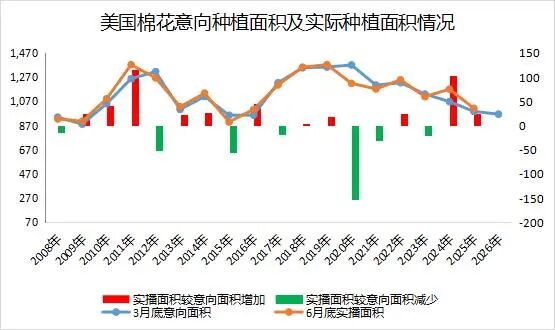

解读:每年3月末,美国农业部将公布棉花种植意向面积,通常对新作供给前景产生深远影响,进而影响期货市场价格走势,是市场不容错过的重要时间节点。从历史表现看,报告公布当日美棉涨多跌少,波动幅度大多不超过2%。2024年,美国棉花种植面积预估低于预期,主产州得克萨斯州和佐治亚州种植面积减少,加之出口销售表现强劲,支撑多头收复失地,ICE棉花期货在触及逾六周低点后反弹。2022年,美棉意向种植面积同比增长,调增幅度超出市场预期,叠加美元走强拖累,ICE期棉应声下跌3.05%。

今年报告发布前,市场普遍预期美棉种植面积将低于上年水平,美国国家棉花总会(NCC)预测面积仅899万英亩,美国棉农杂志预测值为900万英亩左右,USDA2月展望论坛上给出的940万英亩预测已被认为偏高,但种植意向报告公布的964万英亩仍明显超出这一数值,反映出调查期间农户的实际意向较前期调研阶段更为积极。

各州种植意向分化明显,呈现出东南扩张、三角洲收缩、西南增长存疑、西部续减的分化格局。东南地区和俄克拉何马州意向面积增幅较大,田纳西州和北卡罗莱纳州增幅达到20%左右。三角洲传统主产州则受干旱持续影响,普遍出现较大幅度的意向缩减。西部棉区土壤旱情较重,棉花种植面积长期处于缩减态势,今年意向数据也延续了这一趋势。