外卖小哥在ICU靠呼吸机续命13天,差点连命都没了,理赔时竟被告知“不够深度昏迷”?资深保险业务员给丈夫买重疾险,丈夫突发心源性猝死,这拿命换来的保单居然换回一句“不在赔付清单内”!今天这两个把人逼到死角的连环魔幻事件,彻底扯下了部分保险理赔端那块遮羞布。

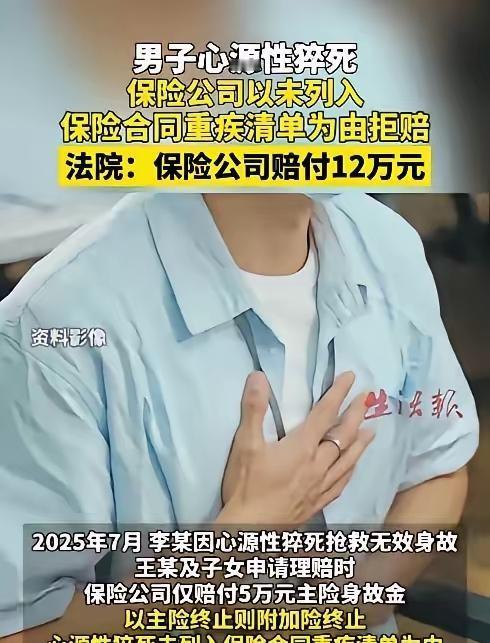

咱们先说第一桩。内蒙古赤峰的刘大姐,在当地做寿险业务员干了整整四年。这些年她走街串巷,凭着真诚把防范风险的道理讲进了无数街坊的心坎里。出于极强的防患意识,前些年她给经营杂货铺的丈夫搭配了一份附带12万元重疾险的保单。

这本该是个万无一失的防线,谁成想老天竟劈下了一道雷。2月12日这天,一向规律作息的丈夫在店里理货时直挺挺地倒下了。急救人员火速到场进行心肺复苏抢救了足足40分钟,依然没能从死神手里把人拽回来。医院最后出具的医学证明上,冷冰冰地印着五个字:心源性猝死。

刘姐强忍丧夫之痛,带着作为内行再熟悉不过的全套资料去申请理赔。可谁能想到,老东家的工作人员直接当场拒赔那12万重疾险金。理由更是离谱得让人心寒:合同重疾名单里没有明确写“心源性猝死”,所以附加险直接失效!

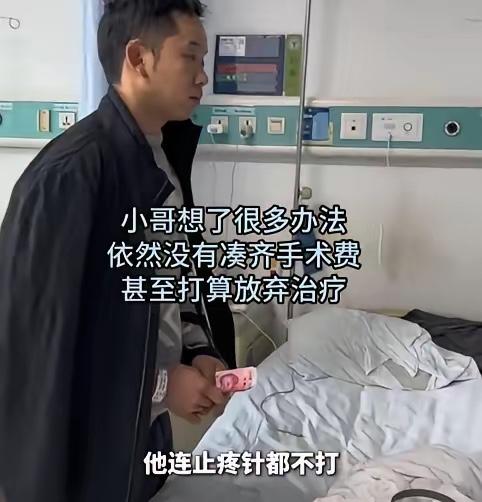

业务员自己都会被套路,那普通老百姓遇到这种事得多无助?辽宁锦州的崔师傅是个天天在风雨里接单的外卖骑手。为了给自己兜底,他在手机上投保了10万保额的重疾险。结果突发急性重症胰腺炎并发急性肾衰竭,被连夜推进了ICU,当场下了病危通知。

整整13天,崔师傅彻底失去意识,全身上下插满管子,硬生生靠呼吸机打氧气才捡回一条命。当他好不容易迈过鬼门关拿着出院记录去理赔时,精算师们又开始设门槛了。这10万救命钱同样遭到拒赔,原因居然是病历上少了一项“格拉斯哥昏迷评分≤5分”的专业数据。

一个是连自己人都能被文字游戏卡脖子的条款陷阱,一个是用冷门医学评分刁难刚下呼吸机的普通工人。这两套“降本增效”的连环招,摆明了就是把病人的绝境当成了免责的挡箭牌。忍无可忍的两位普通人,最终毫不犹豫地拿起法律武器,把大公司送上了被告席!

案件一旦上了庭,这文字游戏里暗藏的猫腻就全露了底。法庭审理崔师傅案时一针见血:这种把极其严苛的格拉斯哥评分作为前置条件的条文,属于典型减轻自身责任的格式条款。既然订立时没有加粗加黑做显著提示,那它根本就不产生法律效力。

再看刘大姐这边,法官不仅精准剖析了心源性猝死具备严重性和致命性这一重大疾病核心特征,还在3月16日的终审中砸下一颗定音锤。我国法律有明文规定:当保险合同条款存在两种以上的解释时,法院必须作出有利于被保险人和受益人的解释!这两起官司,最终全部以保险公司全额赔付、原告大获全胜而结案。

从被敷衍摆烂到最后用法律赢回尊严,这场看似微不足道的“鸡蛋碰石头”,不仅保住了救命钱,更狠狠捍卫了行业本该有的契约底线。真正的保障从来不是用无数个前提条件拼接出来的免责壁垒,而是危难时刻说到做到的责任共担。

这件事给所有老百姓提了个响当当的醒,买产品千万别光顾着看推销员嘴里的保额。一定要掰开了揉碎了去盯紧那些细如牛毛的除外责任,因为在这个世界上,唯有白纸黑字的法律法条,才是普通人硬刚命运无常时最无懈可击的护甲!