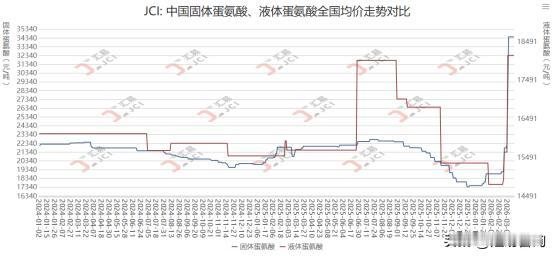

2026年第12周,中国蛋氨酸市场在成本高压与供应担忧的共同作用下,延续了强势上涨行情。截至3月19日,国内固体蛋氨酸市场报价已上行至32500-35500元/吨区间,市场看涨情绪浓厚。驱动市场的核心逻辑未变:中东地缘冲突局势反复,霍尔木兹海峡航运风险持续,支撑原油及衍生品化工成本居于高位;同时,赢创新加坡工厂的不可抗力状态尚未解除,全球供应紧张的预期持续强化市场心态。国内市场表现为上游工厂多停报观望,贸易环节惜售,现货供应偏紧,部分工厂采取搭售策略。下游需求端表现分化,蛋禽市场小幅回暖但养殖仍处亏损区间,肉禽市场相对疲弱,高价格传导存在阻力。然而,当前市场交易焦点已完全集中于供应端,下游现有的库存缓冲与疲弱需求并未能扭转看涨预期。预计短期内,在海外供应明确恢复前,成本支撑与偏紧的现货氛围将继续主导市场,价格维持偏强运行。后续需重点关注头部企业的新价格政策、海外不可抗力解除进展,以及下旬为清明假期的备货需求释放情况。

进入2026年第12周,中国蛋氨酸市场在多重因素支撑下,价格重心进一步上移。本周,国内固体蛋氨酸市场主流报价区间强势上涨至32500-35500元/吨。市场呈现出供应端主导的特征,主要生产企业普遍采取暂停公开报价的策略,市场观望情绪浓厚,等待头部企业明确的价格指引。贸易环节惜售看涨心态坚定,导致市场可流通现货持续紧张,部分工厂发货执行搭售政策。然而,高价对需求的抑制作用开始显现,下游采购行为保持谨慎,成交多以小单刚需补货为主,市场呈现“有价无市”的僵持特征。推动本周价格上涨的主要因素,仍是地缘政治风险带来的高成本现实,以及对全球供应链中断可能持续并加剧的担忧。

一、地缘风险固化成本,部分蛋氨酸主流工厂供应中断悬念支撑预期

本周市场的强势,源于前期核心驱动因素的持续与深化。首先,成本支撑因中东局势而变得刚性。近期国际原油价格在霍尔木兹海峡航运风险与地区冲突反复的扰动下维持高位宽幅震荡,地缘政治风险溢价已稳固嵌入能源及化工品价格体系。蛋氨酸生产的关键原料成本居高不下,从源头上对产品价格形成了刚性支撑,生产商面临巨大的成本压力,挺价意愿坚决。(更多内容,详见JCI汇易网)