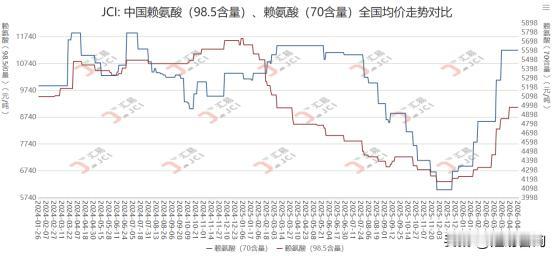

2026年第16周,中国赖氨酸市场继续在“高报价、低成交”的僵局中运行。上游工厂挺价心态坚决,98.5%赖氨酸市场报价坚守在8800-9200元/吨,70%含量报价区间为4600-5700元/吨。然而,原料成本支撑力度持续减弱,受国内政策粮投放、农户售粮及国际玉米价格走低影响,主产区玉米价格较前期高点累计回落10-90元/吨。需求端,尽管周中生猪价格出现低位反弹,但全国毛猪出栏均价仍处于8.89元/公斤的近二十年低位,养殖头均亏损扩大至558元,深度亏损持续压制饲料原料采购意愿。出口市场呈现“量增价跌”格局,难以缓解内需压力。市场在多空因素交织下,维持高位僵持。

2026年第16周,中国赖氨酸市场报价在工厂挺价下维持高位,但成本支撑松动与需求疲软制约市场实际成交。玉米价格在国内外利空因素影响下延续跌势,削弱成本端支撑。下游生猪养殖业虽在周中出现价格反弹,但绝对价格与亏损程度仍处历史极差水平,严重抑制赖氨酸消费。与此同时,年初出口市场以价换量,行业盈利空间狭窄。市场整体呈现报价坚挺与成交清淡并存的格局。

一、 我国赖氨酸原料成本支撑持续弱化,国内外利空因素共振压制玉米价格

本周,赖氨酸生产的原料成本支撑呈现趋势性弱化。自3月下旬以来,压制玉米价格的因素由国内扩展至国际层面。国内方面,政策性小麦拍卖持续放量,有效替代部分饲用玉米需求;同时,春耕前农户售粮积极性增加,贸易商也选择获利了结,市场供应阶段性宽松。国际方面,此前推高全球粮价的中东地缘冲突风险溢价有所下降,叠加主要出口国丰产预期强化,全球玉米库存转向宽松的预期升温,国际玉米价格走低间接影响国内市场情绪。

在此背景下,国内玉米价格延续偏弱波动格局。截至4月16日,黑龙江、吉林地区深加工企业玉米折干挂牌价区间为2175-2290元/吨,较3月中旬价格高点累计回落约10-50元/吨。山东地区深加工企业玉米(18%水分左右)挂牌价区间为2300-2530元/吨,近一个月累计下跌20-90元/吨不等。原料成本的趋势性回落,正在逐步削弱前期因高成本而建立的赖氨酸价格支撑基础。(更多内容,详见JCI汇易网)