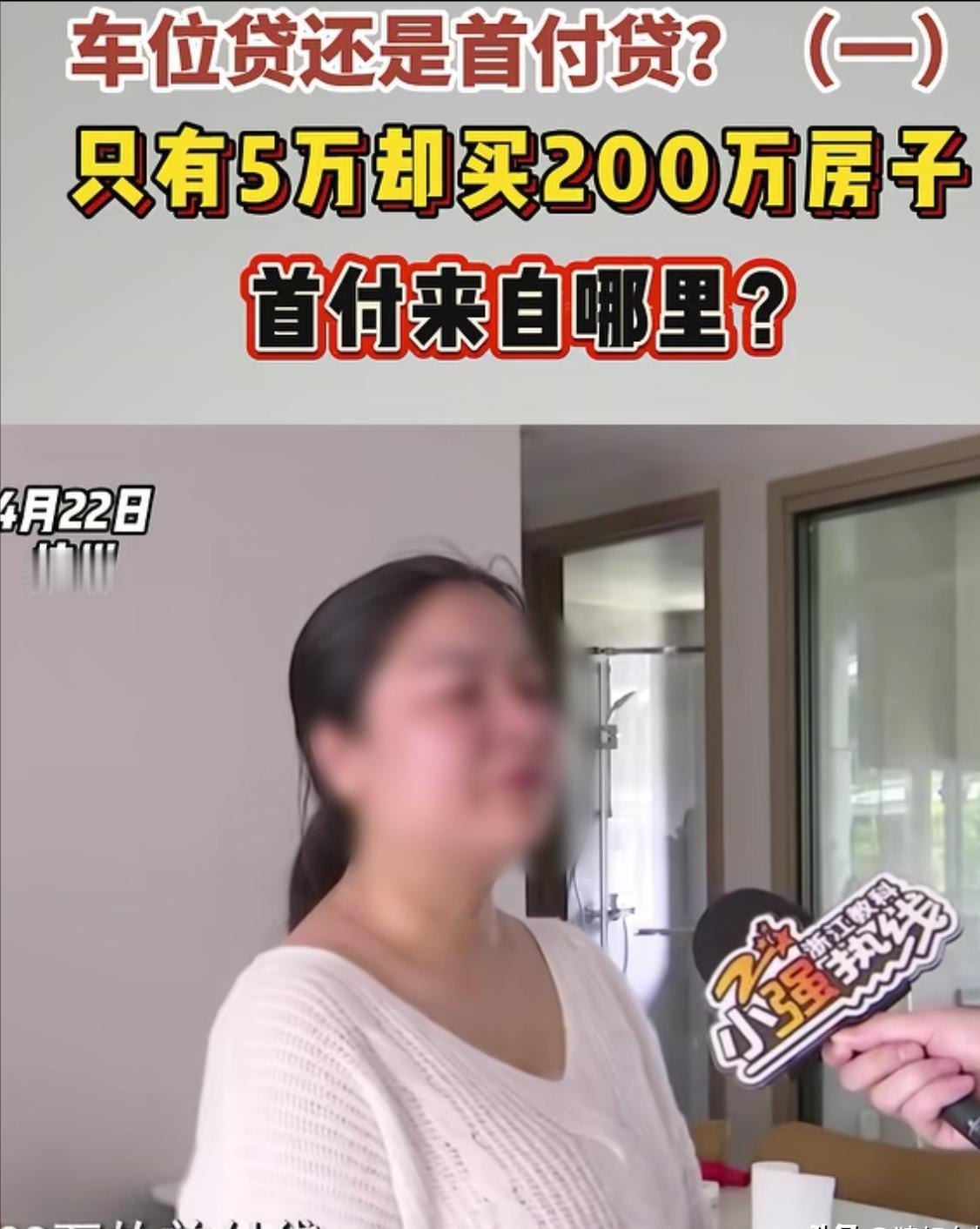

浙江杭州,女子和丈夫手里只有5万元,可他们却贷款买下来了210多万的房子,房子一到手,女子就降价45万挂了出去,可因为房产证没下来,还是卖不掉,女子愁坏了:我们连首付都没有,买完房子才知道办了38万的首付贷。可开发商却否认这个说法,称他们给女子办的是车位贷,后来女子还不出钱来,帮他们把车位退掉了。网友:冲动是魔鬼,只有5万,敢买200多万的房子,怎么想的?

杭州临平,唐女士的手机屏幕上并列着两个数字:左边是1.2万元的月还款提醒,右边是不到1万元的家庭月收入。这个画面,大概是今年2月无数被楼市套牢的普通人最熟悉的一幕。

一对夫妻于临平务工多年,始终秉持着节俭的生活态度,克勤克俭、省吃俭用,历经岁月的沉淀,终于积攒下了五万元的积蓄。本欲为家人营造安稳居所,却受“几万块即可购房”广告蛊惑,一时冲动,签下价值二百一十多万的购房合同。5万定金交完,满心期待着新生活,殊不知一脚踏进了精心设计的陷阱。

销售那句"首付的事我们能帮忙想办法",听起来像是贴心服务,实际上却暗藏玄机。当贷款获批的刹那,唐女士如遭雷击,整个人呆立当场,眼神中满是惊愕与难以置信,完全陷入了不知所措的境地。除却每月近万之房贷,又添一笔38万之车位贷。经济负担陡然加重,生活压力如影随形,着实令人忧虑。她压根没买过什么车位,这钱怎么会冒出来?

查询转账记录,端倪初现:营销策划公司向她账户划转38万,短短不到一小时,此笔款项便流转至开发商账户。此波操作显而易见,乃是炮制虚假的购车位资金流水,其目的在于助力她填补购房首付所产生的资金缺口。38万资金悄然流入开发商囊中,而“车位贷”所衍生的债务,却如影随形般,实实在在地压在了她的肩头。

这就是楼市里见怪不怪的"过桥术"。依据相关规定,首付理应使用自有资金,严禁借助违规贷款来增加杠杆。如此要求旨在规范金融秩序,防范潜在风险。部分开发商为谋取私利,在房产销售中妄图套取银行贷款,竟罔顾规则,暗自触碰政策红线,此种行径实不可取。唐女士不是第一个,也肯定不会是最后一个。

各方在无形规则下达成共识,心照不宣地配合着,共同维系着这条盘根错节的利益纽带。开发商要出货,销售要业绩,中介要佣金,各取所需,环环相扣。购房者以为是遇到了贵人,实际上从踏进售楼处那一刻起,就已经被算计得明明白白。曾信誓旦旦的销售,拍着胸脯信誓旦旦地承诺“帮你们想办法”。然而,网签顺利完成后,此人却如石沉大海,早早辞去工作,瞬间消失得毫无踪迹。

从法律层面而言,唐女士签署的那份购房合同以及相关材料,无疑是她所认可的契约,具备着不容置疑的法律效力。银行严格依照既定流程开展放贷业务,整个过程遵循法律法规,合理且合法,确保了金融业务的规范性与有序性。开发商那边翻脸不认账,说38万是"正常的车位贷",还好心帮他们退了车位。然而,那笔年利率达3.65%的贷款利息,如巨石般沉甸甸地压在这对夫妻肩头,每一分利息都似有形重担,让他们真切地感受到生活的压力。

当下,唐女士急于抛售房产以止损,奈何在房产证这一环节遭遇阻碍,仿佛前行之路被突兀横亘的巨石挡住,令她的止损计划陷入困境。新房交付后,开发商要办整栋楼的大证,本来就需要时间。如果还有房屋抵押之类的烂摊子,办证时间更是一拖再拖。在拿到自己房产证之前,这套房没法正常过户,二手房交易通道等于被锁死了。

换言之,即便当下有人愿以170万承接,她亦无法达成此交易。每月1.2万的月供雷打不动,分毫不能减免。眼下,现金流已捉襟见肘,几近难以为继,着实令人忧心不已。

唐女士的此番遭遇,如同一把锐利的针,精准地戳中了众多人内心深处的痛点,引发了广泛的共鸣与深切的感怀。社交媒体上众说纷纭,有人质疑道:“仅5万块钱,竟妄图购置价值两百多万的房子,这二人究竟作何打算?”也有人说,自己亲戚当年也被忽悠过,说是"首付分期",其实就是消费贷,前两年咬牙还上了,现在说起这事还后怕。另一种声音则认为,成年人得为自己的选择负责,签字的时候为什么不看清楚,月供一万多自己收入多少心里没数,现在还不起了才喊冤,早干嘛去了?

此景岂止是一家人深陷的困境?它宛如一面明镜,清晰映照出楼市生态的错综复杂,让那隐藏于表象之下的种种状况无所遁形。表面看是购房者和销售之间的纠纷,深层却涉及开发商的违规操作、银行的放贷标准、监管的执行力度,以及购房者在信息不对称下的盲目自信。

为避免此类悲剧再度上演,监管需更为严格,以筑牢防线;银行应更加审慎,把控风险;开发商当更守合规,规范运作,多方合力共筑安全之基。但更重要的是,每个购房者在签字之前,多问几个问题,多看几眼条款,别被那些"好得不真实"的承诺冲昏了头脑。

房屋本为安身之所,承载着人们对生活的期盼与安顿。它应是居住的港湾,而非投机赌博、谋取暴利的工具,回归居住属性,方显其真正价值。

(信源:杭州网)