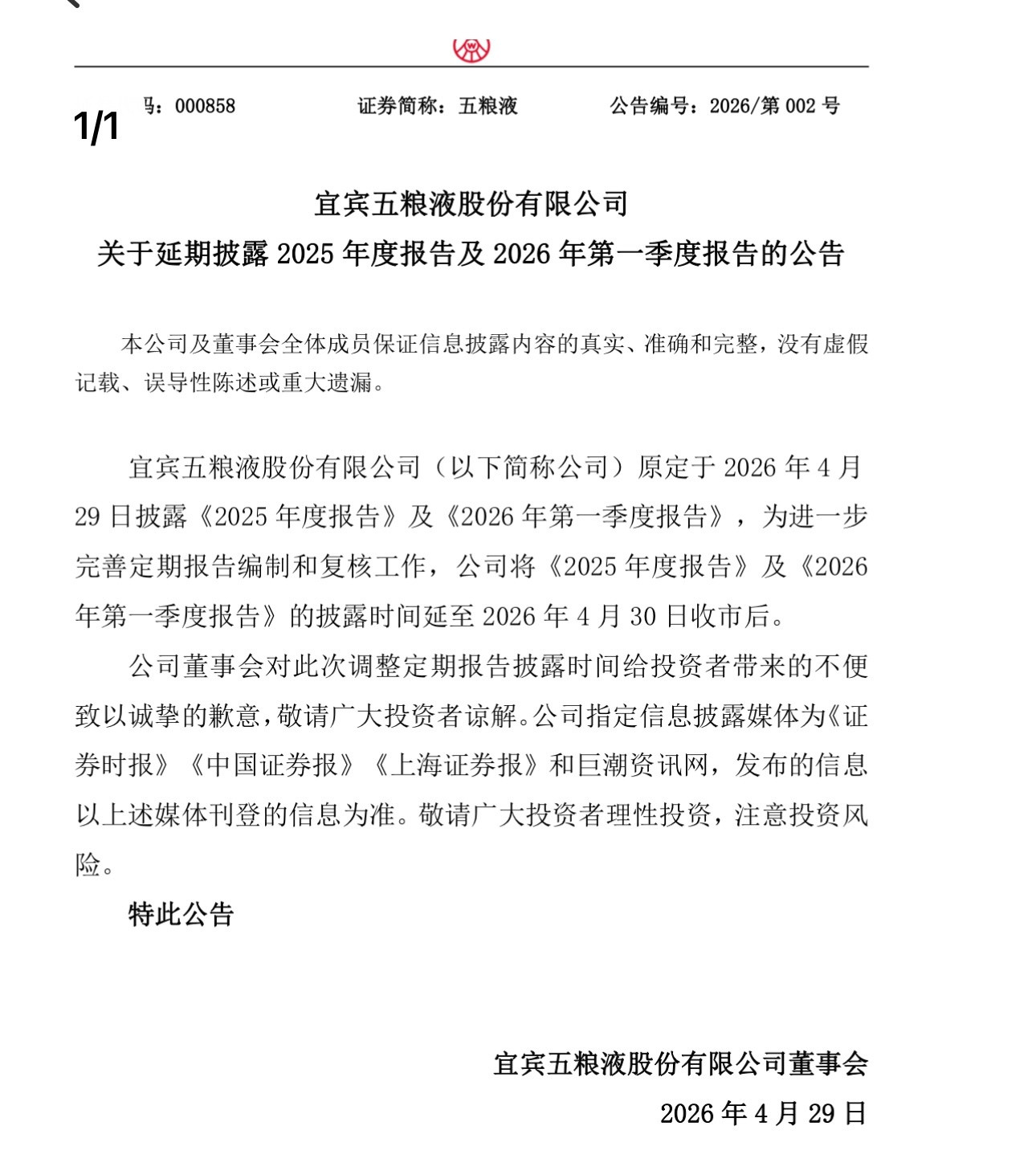

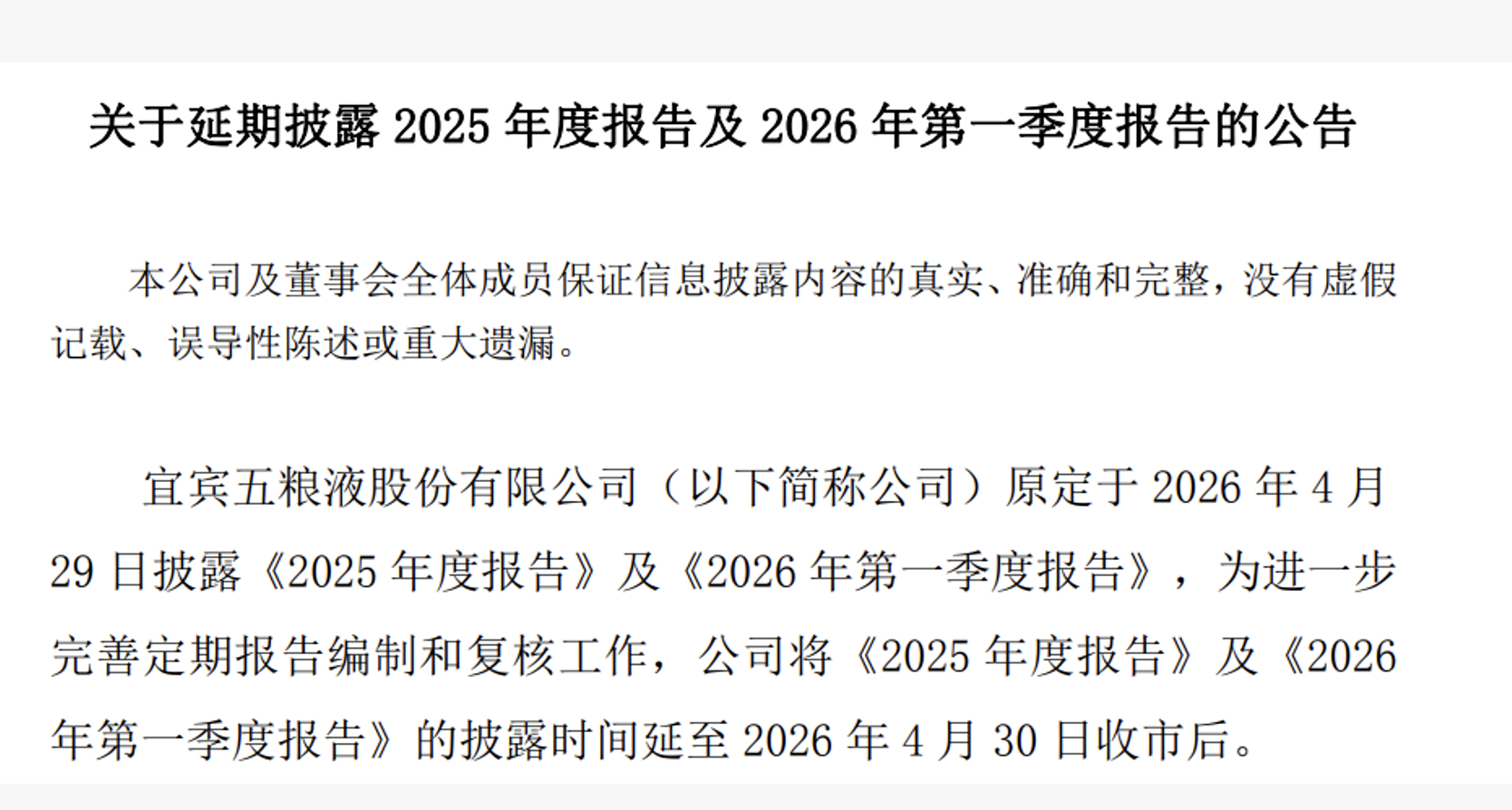

白酒都在陆续发布财报,基本都很差,但是刚刚五粮液发布公告延迟披露财报,并且向投资者带来不便致以诚挚歉意,我猜大概率是上面想延迟发布,没有审批(公告发布时间不由公司说了算的)毕竟这一大堆白酒不及预期出来,对市场的冲击还是有的,现在首要的就是维稳

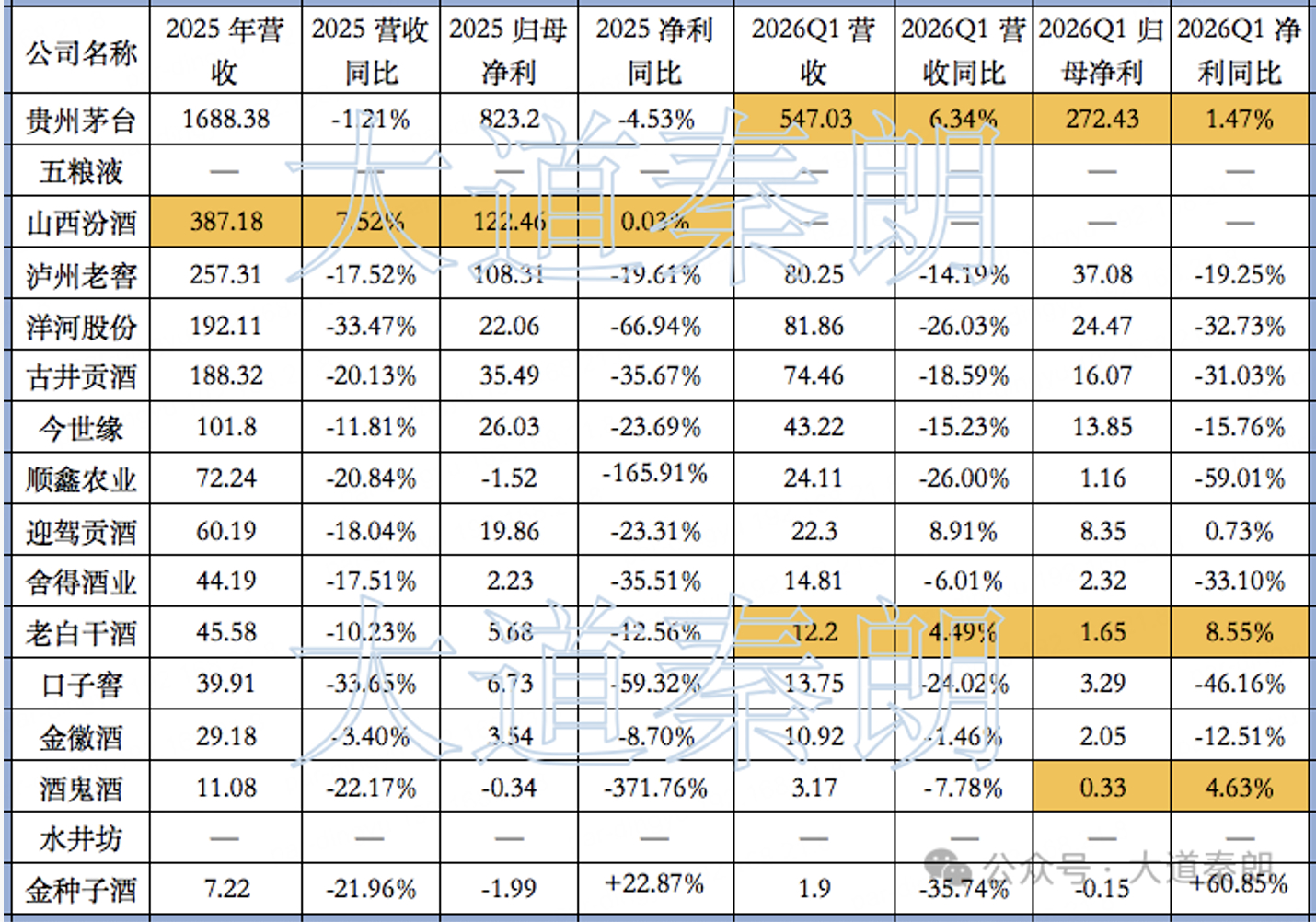

贵州茅台一季报发布后下跌了3.69%,整个白酒板块表现都不行的,高端酒是在继续硬撑,但是中端和区域酒已经很明显开始承压了

古井贡酒、泸州老窖、今世缘,营收和利润都在双位数下滑,说明不是单一品牌掉队,而是宴席、商务、渠道库存、终端动销都在一起变弱了,而且古井贡酒四季度亏了,泸州老窖四季度利润也只剩0.68亿

所以目前白酒的局面,就是大家都在下滑,看比的是谁跌得少。今世缘在江苏省内超过洋河,本质上不是行业景气,而是存量市场里的份额挤压。洋河如果继续没有起色,压力会越来越大的

白酒最厉害的地方还是分红,比如古井B、泸州老窖股息率不低,但问题在于,分红的前提是利润。如果2026年业绩继续下滑,股息率也会被重新定价了

这就是白酒的困境,以前白酒被封为信仰和神坛,茅台以前是高增长的神,现在却打上了最抗跌的板块,而且华创食饮也提到,白酒仍处在出清筑底期,春节动销同比下滑约10%到15%,多数酒企一季度放缓回款和发货节奏

板块表现上,今年已经很弱。2026年一季度,中证白酒指数下跌10.88%,白酒板块从2021年高点以来已经跌了很多,部分二三线酒股高位回撤超过70%甚至80%。

其实去年我短暂布局过白酒,实在是看不到转折,再加上科技元年主线过于强势,所以选择了止损,决策现在看来也是很正确的,白酒依旧是可以关注的,但是不要去为了信仰充值

![张坤:[吐舌头眯眼睛笑]2026年一季报持仓及精准占比[捂眼睛]贵州茅台9.91%、五粮](http://image.uczzd.cn/245712341005141486.jpg?id=0)