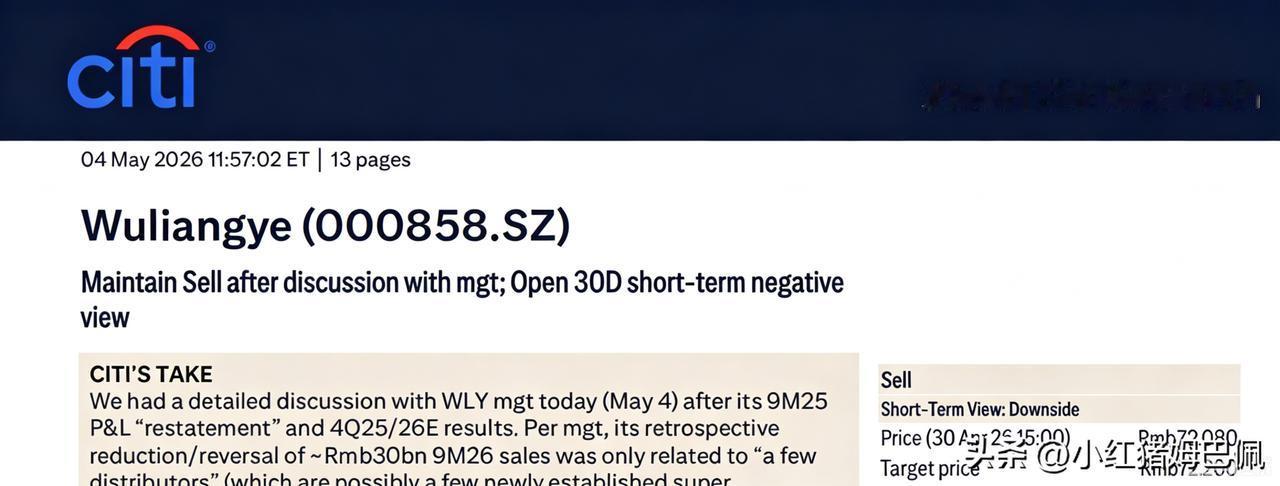

前两天有朋友评论问怎么看“五粮液事件”,我直接建议回避不关注。正好今天翻到一份5月5日花旗发布的五粮液研报,就代总结一下花旗的观点分享给需要的朋友。

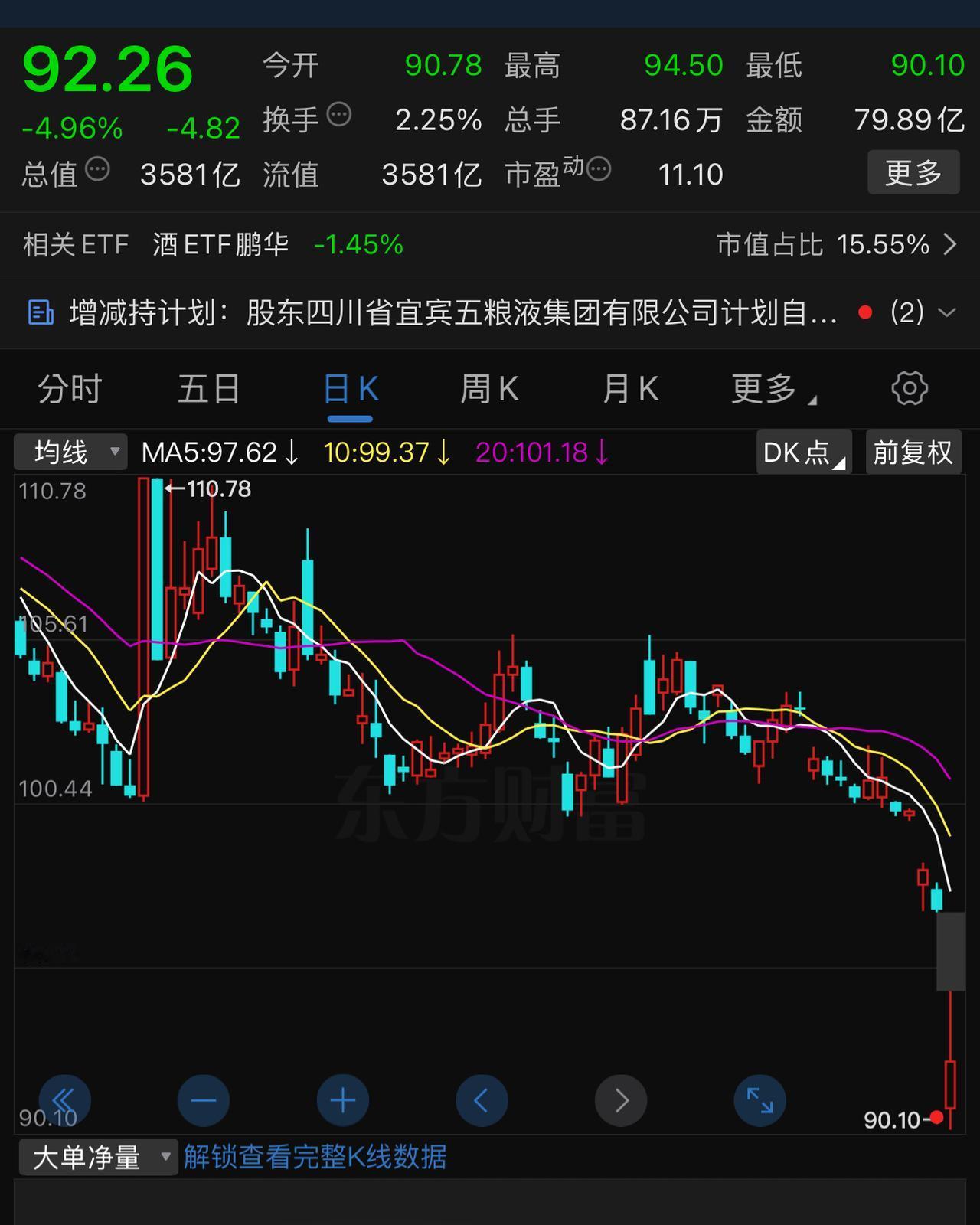

花旗与五粮液管理层沟通后,维持“卖出”评级,目标价72.2元,开启30天短期负面展望,较当前股价(发布日)有 - 25.6%的下跌空间,对应当2026年PE为17倍,较茅台目标PE折价50%。

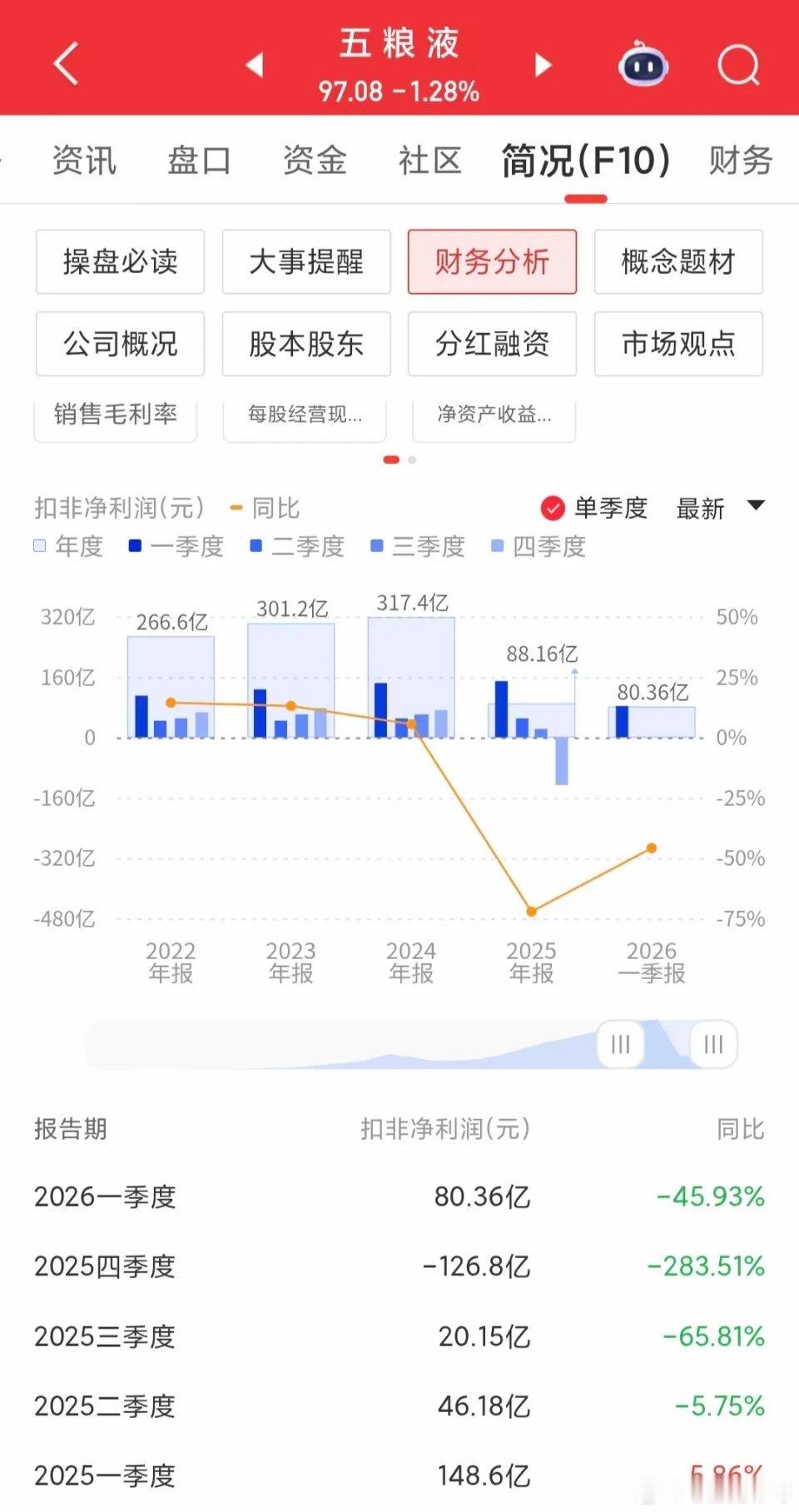

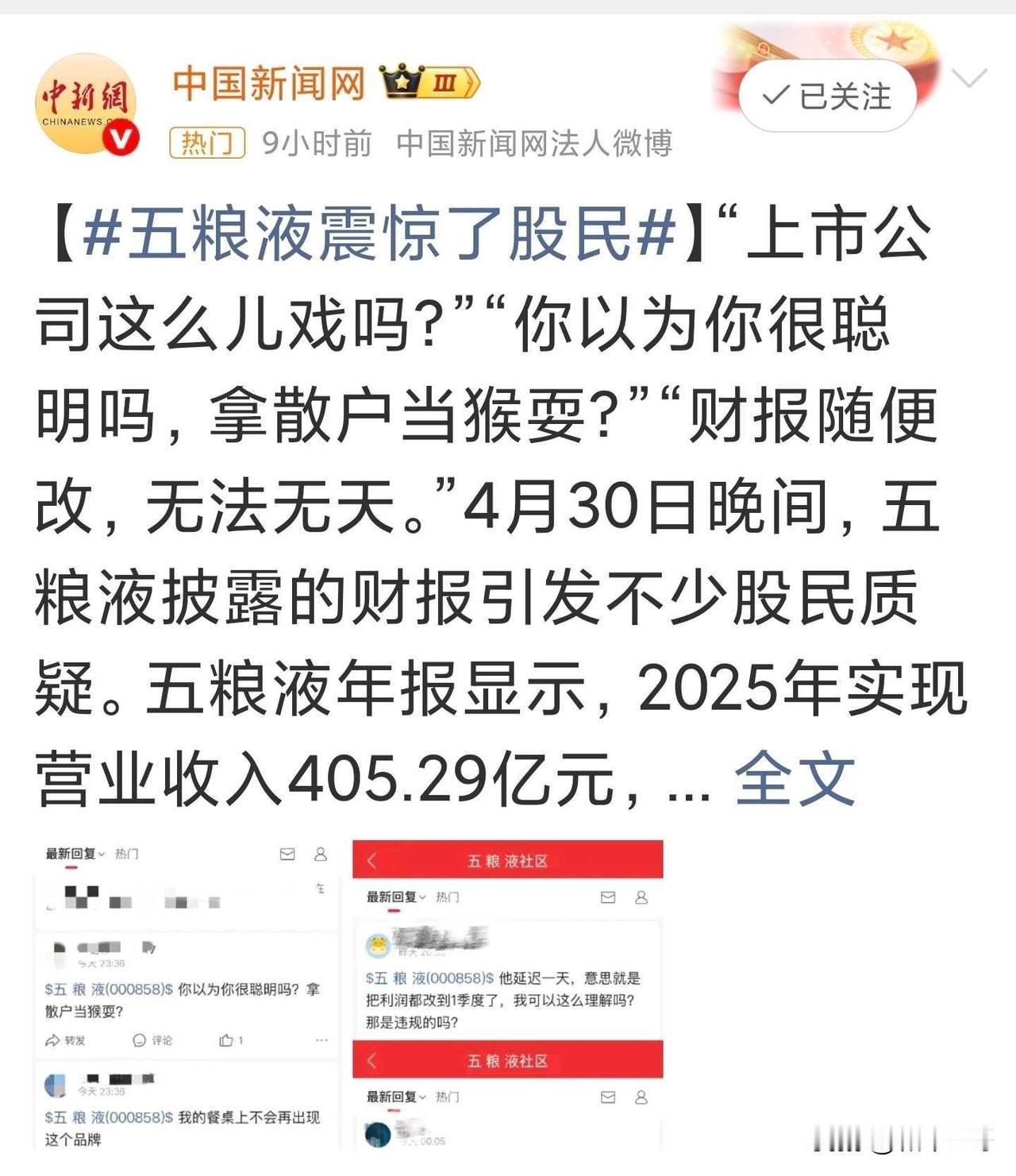

核心争议:五粮液冲回300亿营收,官方称是2025年前9个月因少数经销商渠道库存异常等的会计调整,花旗认为是大规模渠道库存回收计划,是对过去“压货确认收入”模式的清算。冲回的300亿中,49亿元记为“监管商品”,260亿元记为“监管商品应付款”,未来确认收入时不产生经营性现金流,导致2026Q1净利润大增但经营现金流为负。

花旗担忧的问题一是现金流陷阱,冲回销售未来确认时不贡献经营现金流;二是渠道问题未解决,2023 - 2024年渠道库存也可能不健康;三是估值逻辑重构,五粮液目标PE低于茅台,因持续经营不确定性等因素。

负面展望的催化因素包括渠道去库存进度低于预期、批价倒挂、经销商利润承压、历史库存问题暴露、现金流持续偏弱引发对盈利质量的质疑等。

对此次事件的观点:这是模式纠偏,但信任成本高,短期压力大,品牌等底子仍在,但渠道修复等需要时间。