银行痛快地把1800万本息返还了。不是因为良心发现,是这次的漏洞大到它没法再说那句:这是柜员个人行为,与银行无关!

什么叫“个人行为”?这句话我听得耳朵起茧了。过去这些年的案例,拆开来看,简直是一部“银行花式甩锅史”。2023年某国有大行员工伪造理财协议,挪用储户2000万,银行说“个人行为”;2024年两家农商行柜员私下转走储户定期存款超500万,银行照样双手一摊——他个人的事,跟银行没关系。

这套话术的歹毒之处在哪?它把一个最基本的法律常识给搅浑了。你走进银行营业大厅,在柜台窗口把钱递进去,拿到盖了公章的存单——这一刻,合同是你和银行签的,不是你和那个柜员签的。银行开门迎客、招人上岗、盖章认可,出了事全推给“个人”?天底下没有这么便宜的买卖。

回看吉林这桩案子,银行的风控防线简直纸糊的一样。赵某丽凭什么能把钱转走?凭一张身份证复印件,就能挂失、补卡、伪造签名,把1000万一次性转出去。柜台的核身流程呢?大额转账的复核机制呢?这么多道关卡,但凡有一道起作用,1800万都不至于飞了。可偏偏每一道关都绿灯放行——员工在内部系统上“合法”操作,系统不加拦截,同事配合办理,这不是内控崩溃是什么?

让我把话说得更透一点。你有没有想过,同样的场景,要是老百姓不小心犯了错,银行会怎么做?你转账输错一个数字,柜员会反复核对、让你签字画押、打电话确认。但反过来,银行自己搞出这么大窟窿,它倒变得特别“宽容”——“先等司法结论吧。”这不是双标是什么?

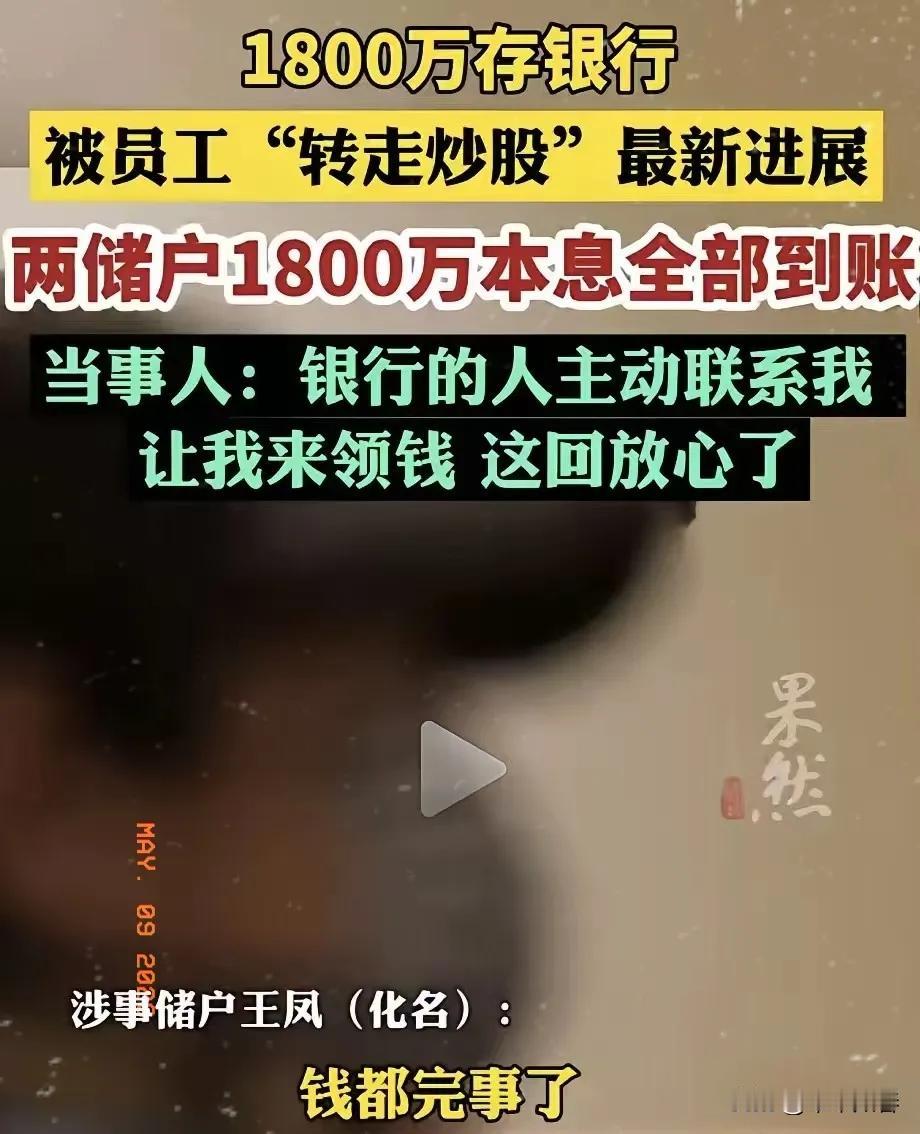

这些年银行的“个人行为”剧本,套路其实高度统一:先拖,拖到舆论爆炸;再扛,扛到储户崩溃;最后实在扛不住了,再谈赔付。这次吉林农商银行终于没走完这套流程。5月7日,1800万本息分两笔全部兑付到位,储户王凤说“银行的人主动联系我,让我来领钱”——就这么简简单单一句话,储户等了整整几个月。但说实话,银行这次赔得快,不是因为它变了,而是漏洞实在太大:人没到场、卡没离手、密码没泄露,所有环节都在柜台“合规”办结。它连往外推的空间都没有。

律师付建把这事儿说得直白:赵某丽不管转走多少,侵害的都是银行的钱,储户拿着存单就可以要求银行履行合同,完全不需要等法院判决。关键在于,更恐怖的事情还没说出口——这次是1800万上了热搜才要回来。可那些没有热搜、没有媒体、没有话语权的普通储户呢?

别忘了,内蒙古呼伦贝尔11名储户的220万被银行员工孟某转走,2025年10月法院一审判决储户败诉,认定孟某行为“个人犯罪”,银行不赔。河南某农商行35万元存单凭空消失,储户也是维权几年无果才等到法院判赔。工行南宁分行2.5亿存款失踪案,储户至今还在打官司。一边是1800万光速赔付,另一边是几十万、几百万迟迟无果——同样的“个人行为”,凭什么赔付标准天差地别?说到底,比的不是法律条款,而是你的声音够不够大。

这起案子还有一个被人忽略的隐痛。陈冰存的1000万是企业的备用金,钱被转走后,员工工资发不出,供应商货款结不了,一条资金链断裂,背后是几百个家庭的饭碗。银行的保障义务不是你一句“等一等”就能无限期拖下去的。储户等不起,企业等不起,普通人的生计更等不起。

国家金融监督管理总局松原监管分局的认定书也下来了,白纸黑字写着:涉事银行内部管理失控、风险防控缺失。这是监管部门的态度。银行自己比谁都清楚,内控烂了根,甩锅是甩不掉的。这次1800万能回来,靠的不是银行良心发现,而是舆论的聚焦、监管的压力、法律的底线,共同逼出来的结果。

我从不觉得银行赔钱就值得鼓掌。赔钱是它本来就该做的事,没什么好歌功颂德的。真正值得追问的是——它到底什么时候才能学会,在“不得不赔”之前先“主动担责”?如果每一次都要等到媒体介入、舆论发酵、全网怒骂,才不情不愿地把钱掏出来,那“信用”这两个字,就真的被透支干净了。

各位读者你们怎么看?欢迎在评论区讨论。