银行痛快地把1800万本息返还了。

不是因为良心发现,是这次的漏洞大到它没法再说那句:这是柜员个人行为,与银行无关!

当那两个账户里凭空消失整整1800万的时候,银行最初的反应不是查漏补缺,而是习惯性地甩出了那句万能挡箭牌:“等司法结论”。

说白了这个“拖字诀”,银行本来玩得得心应手。

只要案子一天没判,只要那个喝药轻生的员工一天没吐钱,银行就想让这两位女士无休止地等下去。

你想想,陈女士那1000万是拿来给几百号员工发工资的救命钱!

资金链一断,企业面临倒闭,多少家庭差点跟着遭殃?

银行那副“你就赶上这事了”的冷漠嘴脸,简直是把储户当成了任人宰割的鱼肉。

逼得储户只能把事闹大,让全网来评理。

可就在舆论炸锅之后,剧情瞬间反转了。

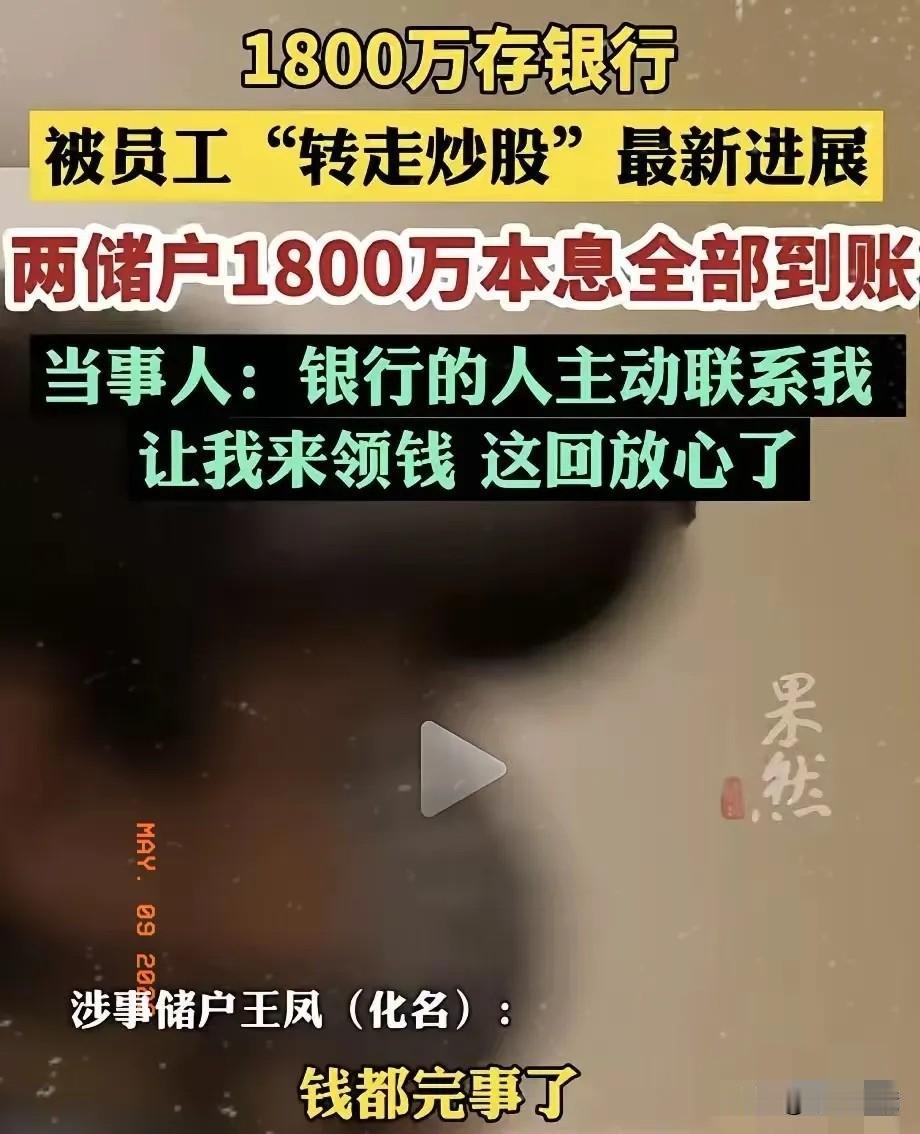

5月7日,吉林农商银行的态度发生了一百八十度大转弯,主动联系储户,连本带息把803万和1000多万分别打到了账上。

前后的嘴脸变化为什么这么大?

因为这次的事闹得太大,性质太恶劣了。

这不是在外面柜员偷偷搞鬼,是在银行大厅里,由银行自己的员工,在同事的违规协助下,拿着身份证复印件就把卡给补办了。

人脸识别呢?柜员复核呢?授权审批呢?

这一整套流程全成了摆设,内控机制在自家员工面前简直是裸奔。

这套操作要是还定性成“个人行为”,那银行的信用就彻底破产了。

假如今天说是赵某丽的个人行为,明天李经理也能这么干,后天随便一个职员都能把储户的钱当自家金库。

那老百姓把钱存进去,跟放在一个没锁的抽屉里有什么区别?

银行这次之所以赔得这么痛快,就是因为它害怕了。

它怕法院判它监管失职,更怕全国储户对它失去信心。

毕竟这1800万的窟窿要是补不上,引发的挤兑风险可不是这点小钱能衡量的。

这一下直接扯下了银行的遮羞布。

平日里我们总觉得银行高不可攀,合同条款晦涩难懂,出了事维权无门。

但这起案件恰恰说明,只要漏洞足够大,大到惊天动地,大到能动摇金融体系的根基,银行就没法假装看不见。

有人可能会问,那咱们普通人没这1800万,只有几千几万块,银行还会这么上心吗?

残酷的现实是,很多时候不会。

毕竟普通人的维权成本太高,时间精力耗不起。

但这次判例给了所有人一个希望:别怕事大,也别怕流程繁琐。

钱存在银行,安全是第一位的。如果连最基本的本金都守不住,那还要银行干什么?

这1800万的回归,不是银行的施舍,而是舆论监督下的一次制度性纠偏。

只希望这种“痛快”,别总得等到上了热搜才来。

各位读者你们怎么看?欢迎在评论区讨论。