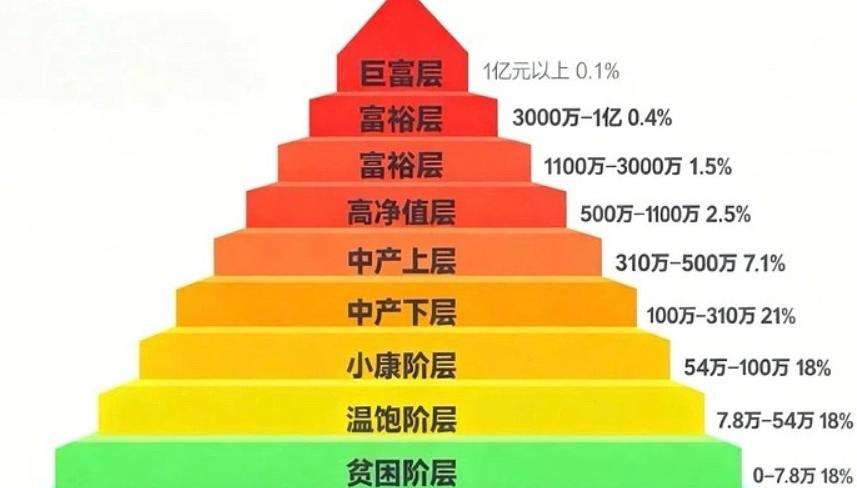

如何看待中国内地的富裕家庭(资产600万元人民币以上)数量达414.2万户?

如果我们把这414万户扔进全国4.9亿家庭的大池子里,占比其实连1%都不到。

换句话说,资产能摸到600万这条线,你就已经站在了金字塔最尖的那1%里。

这个比例本身就很能说明问题——绝大多数中国家庭,离这个门槛还非常遥远。

但“总资产600万”这个名头,很容易让人产生误解。

这414万户里,真正能拿出600万现金(或者说可投资资产)的家庭,只有150万户。

中间那264万户的“财富”去哪了?答案很简单:全锁在房子里了。

这264万户,其实就是我们常说的“房奴型富翁”,看着身价不菲,其实流动性很差。

尤其是在北上广深,一套地段稍好的房子,随随便便就值六七百万。

但这房子是拿来住的,不能卖,卖了就得睡大街。

更现实的是,很多家庭还背着几百万的房贷。

这种资产是“凝固”的,一旦遇到急事,比如家人生大病或者突然失业,这套几百万的房子很难在短时间内变成救急的现金。

这就造成了一种很拧巴的现象:账面富贵和实际生活的背离。

举个例子,在上海,一个拥有千万资产的家庭,可能住的只是内环内90平米的刚需房(上海户均面积也就70平左右)。

他们买这么贵的房子,图的是离公司近、不用挤地铁。

看着资产千万,但可能背着几百万房贷,每个月还要交高昂的物业费,手里能自由支配的现金其实很紧张。

反观二三线城市的家庭,总资产可能只有两三百万,但房子是全款买的,没有负债。

真要比生活质量、消费能力和抗风险能力,后者反而可能比那个上海的“千万富翁”更从容。

这就是资产结构和负债带来的差异。

这414万户家庭,绝大多数其实是过去二十年房地产上涨和全球化红利的受益者。

很多人只是赶上了好时候,早买了房,或者进了风口行业,并不代表他们具备了管理巨额财富的能力。

但现在时代变了。房地产的逻辑已经翻转,房子不再是那个“闭眼买都能赚”的金融产品,流动性正在变差。

对于那264万户“资产主要在房产”的家庭来说,未来的挑战才刚刚开始——他们需要从“靠房子升值”的被动财富,转向真正管理现金流和抗风险的能力。

评论列表