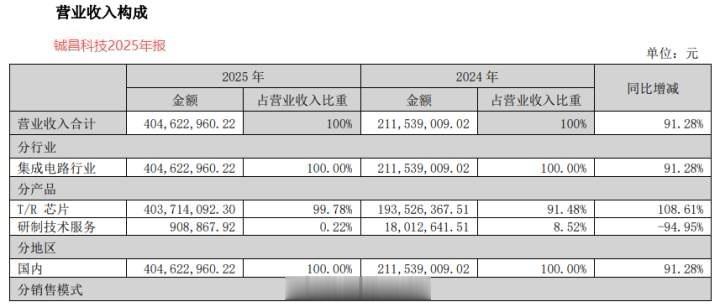

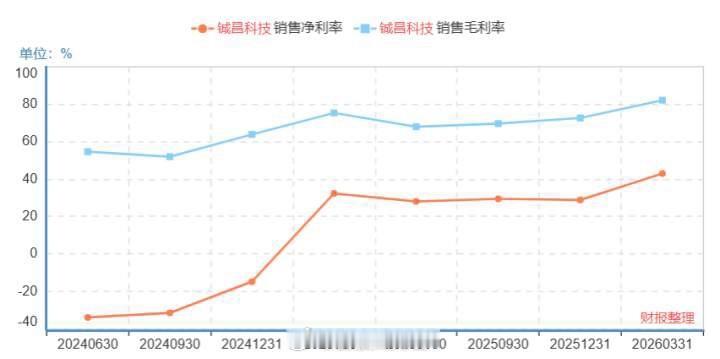

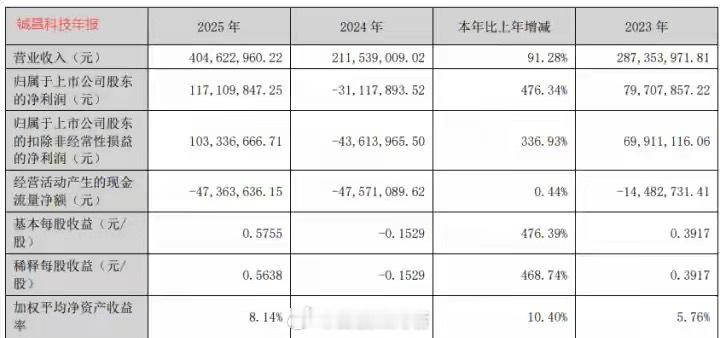

利润剧增500%,商业航天独角兽,起死回生!铖昌科技,你可能不认识。但提到商业航天,却总绕不开它。就在近期,公司公布了最新的财报,直接实现了逆袭。数据显示,2025年,公司实现营收4.05亿元,同比增长91.28%;实现净利润1.17亿元,同比飙增476.34%,一举扭转了2024年亏损的局面。并且2026年一季度,铖昌科技净利润继续保持50%的增长。那么,铖昌科技到底是做什么的?铖昌科技专攻小而精领域,公司核心产品就是相控阵T/R 芯片,并且在这一领域具备很深护城河,也是我国低轨宽带卫星T/R 芯片唯一上市公司。在这一领域,公司的产品线丰富,频率可覆盖L波段至W波段,工艺覆盖了硅基、GaAs及GaN三代半导体材料。当前,在相控阵T/R 芯片细分领域,国内具备芯片设计能力的寥寥无几,比如中电科旗下研究所以及铖昌科技。从营收结构看,2025年铖昌科技T/R芯片实现营收4.04亿元,占营收比重高达99.78%,可见公司的业务专注。并且,铖昌科技在这一领域继续深耕护城河,2025年公司继续加强研发,全年研发费用1.46亿元,营收占比高达36.08%,新研制芯片300余款,继续巩固核心技术的自主可控。那么,铖昌科技是如何实现业绩逆袭的?铖昌科技专攻的领域别看小,但却极其关键。相控阵T/R芯片是相控阵天线系统的核心部件,而相控阵天线是一种瞬时重构与空域扫描的先进天线技术,相较于传统的天线系统,此系统具备波束切换快速精准、宽频带多频段兼容、多目标跟踪能力强等众多优势,已经成为无线系统的主流技术,广泛应用于探测、遥感、通信、导航等领域。而2025年以来,新技术加速爆发,最核心的几个领域无非是低空经济、商业航天、卫星通信等领域,而这些地方正是相控阵T/R芯片需求集中的地方。铖昌科技产品全面覆盖固态微波产业链核心环节,产品达上千种,并且产品已经在星载、机载雷达和低轨卫星通信等领域实现批量应用,实现了业绩的逆袭。同时,随着产品需求端的持续释放,公司的盈利能力也得到了大幅修复。2026年一季度,铖昌科技毛利率回升到了82.17%,已经超越了巅峰是水平,甚至超越了五粮液、山西汾酒等传统高毛利巨头。同时,公司净利率在2026年一季度回到了43.05%的超高状态,这在制造业中几乎是独特的存在,在芯片行业也极其罕见。盈利能力的回升,显示了公司需求端和销售端的快速匹配,而盈利能力的超高状态,也显示了公司技术壁垒带来的产品溢价,代表了技术护城河。那么,铖昌科技未来成长点在哪?放眼未来,在新技术加速渗透下,相控阵T/R 芯片需求仍有望持续释放,主要集中在三个领域;第一,航天通信。当前,商业航天、卫星通信、低空经济等,已经成为全球战略新兴产业,也成为了技术争夺的关键。海外来看,以SpaceX代表的星链计划仍在如火如荼的建设中。国内来看,GW星座是我国星网主导的近地轨道卫星计划,两个子星座GW-A59 和GW-A2星座共计规划发射12992颗卫星。从目前看,未来全球至少32家企业,计划发射卫星总数已超过34666颗,这将带来相控阵T/R芯片几何式增量需求。数据显示,铖昌科技2021年的单颗T/R 芯片价值量超过2000万元,在这么多卫星数量下,其空间有多大可想而知。面对航空航天,铖昌科技早就积极布局,针对卫星通信领域,公司有针对性的开发出Ku波段的T/R套片产品,Ku波段波长更短,分辨率也更高,核心优势明显。目前,公司推出的星载和地面用卫星通信相控阵T/R芯片全套解决方案,已量产持续交付中,并且对下一代低轨通信卫星设备新研了多款新产品,也在积极的备货交付中。第二,军工。相控阵T/R芯片,另一大需求来自军工技术渗透。目前的机载和舰载雷达领域,相控阵雷达已经是主流技术,并且加速向民用渗透,包括SpaceX的Starlink系列卫星也都采用了相控阵天线。数据显示,2025年,我国相控阵雷达市场规模将近400亿元,而T/R 芯片市场规模将超120亿元。第三,车载。车载对应的其实是导航,因为目前汽车智能驾驶的加速渗透,很欠缺的一点就是高精地图,车企当前靠多加装激光雷达和摄像头来替代。而要想汽车更加的智能驾驶,就需要卫星互联,直接实现卫星导航,这有望带来T/R 芯片的需求释放。所以,铖昌科技尽管专注细分小领域,但也深耕了护城河,在新技术急速渗透下,也能充分享受到商业航天、卫星通信等行业红利。这种对技术的持续专注,也成为了国产替代的一股重要力量。