2026年4月汽车国内终端销量解读!

4月国内单月数据,和1-4月的数据放在一起看,再结合目前汽车企业的利润率情况来看,国内市场竞争到了一个非常残酷的状态。

2026年4月,中国汽车终端销量为137.0万台,同比下滑19.3%。到1-4月总销量为553.8万台,同比下降17.5%。

从节奏上看,1月-4月同比跌幅分别为-15.0%、-12.8%、-21.5%、-19.3%,并没有明显修复迹象。

价格体系重构。过去两年置换和新价格战透支了一部分需求;产品还在快速迭代。大量用户在等待新平台、新技术(如高压快充、智能驾驶升级);

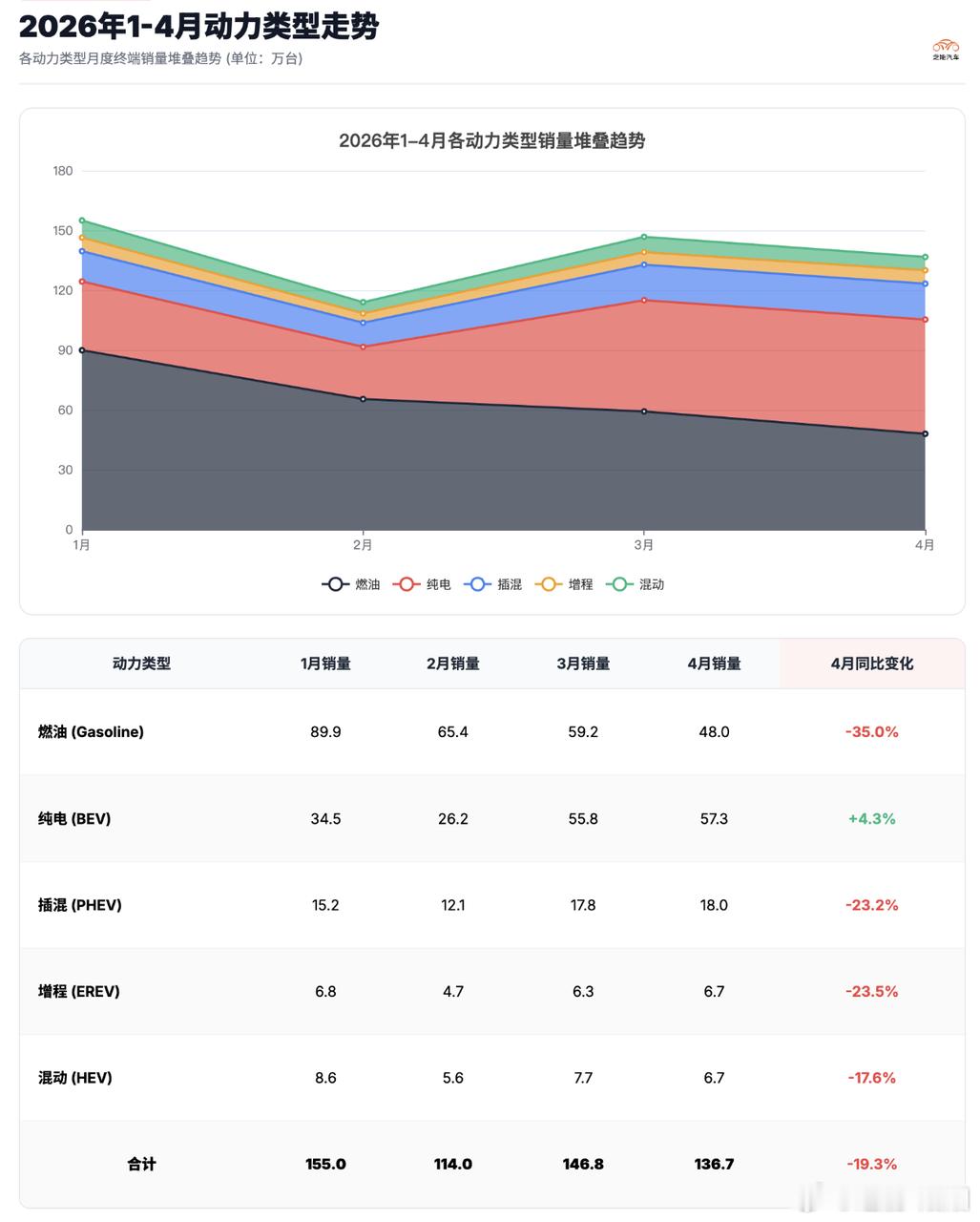

那么动力结构的变化,则是趋势性的,4月最值得关注的一组数据是:

◎ 燃油车:48.0万台,同比-35.0%

◎ 纯电(BEV):57.3万台,同比+4.3%

◎ 插混(PHEV):18.0万台,同比-23.2%

◎ 增程(EREV):6.7万台,同比-23.5%

油价上涨是外部原因,油价的快速上涨使得消费者购买燃油车的冲动压抑很久。

从今年数据看,燃油车的跌幅(-35%)远高于整体市场(-19.3%),市场下滑的主要拖累来自燃油车。纯电仍在增长(+4.3%),插混和增程反而下滑。

在油车加速下滑的情况下,主要聚集于油车的合资品牌的压力大家都看得到。

4月数据大众的情况,比丰田要困难一些,日产、通用和本田各自有自己的挑战。

问题主要集中在燃油车占比过高(结构劣势),新能源转型慢(纯电产品好的几家撑得住一些)。

外资豪华也未能独善其身,也包括特斯拉的表现(-10.8%)相对“稳定”

◎ 奥迪:2.9万台,同比-25.6%

◎ 宝马:3.4万台,同比-24.4%

◎ 奔驰:3.2万台,同比-33.3%

◎ 特斯拉:2.6万台,同比-10.8%

自主品牌看似更稳,内部结构已经发生变化。

4月核心数据:

◎ 吉利:15.3万台,同比-6.7%

◎ 比亚迪:18.3万台,同比-29.7%

◎ 长安:8.6万台,同比-9.3%

◎ 奇瑞:6.5万台,同比-31.1%

这一轮市场调整不是“弱者出清”,哪怕是排在第一的,也有压力(全行业承压)

◎ 北汽集团:+24.9%

◎ 上汽乘用车:+13.8%

新势力就是剧烈分化。

4月数据:

◎ 零跑:5.0万台,同比+53.1%(零跑批售的数据是包含出口的)

◎ 蔚来:3.3万台,同比+34.1%

◎ 小米:3.7万台,同比+27.6%

◎ 理想:3.3万台,同比-3.7%

◎ 小鹏:2.5万台,同比-16.6%

小米这个销量已经是20万以上最多的了,蔚来和理想的销量也和BBA打得有来有回了。在目前的市场下,新势力还是有优势的。

小结:2026年,大家真的很现实,因为卖车不容易,留给玩家的空间,变得更窄了。