全球铜矿大变局,紫金矿业凭实力穿越周期✨

很多人都说投资难,难的是在行业危机里看懂谁才是真正活下来、还能逆势走强的企业。

最近整个铜圈发生了翻天覆地的变化,不是炒作,全是实打实的数据摆在眼前:

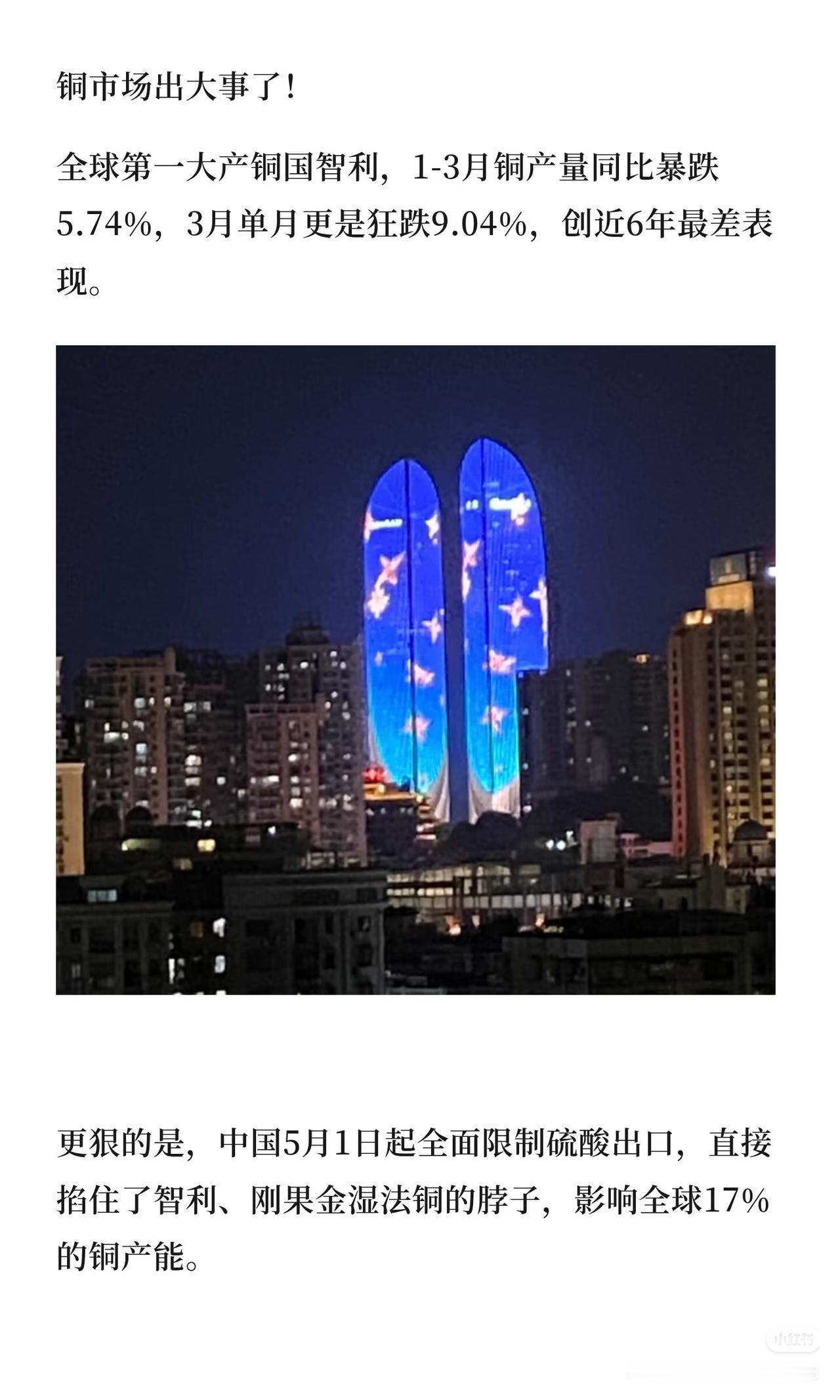

全球第一大产铜国智利,今年1-3月铜产量同比暴跌5.74%,3月单月跌幅更是达到9.04%,创下近6年最差成绩;

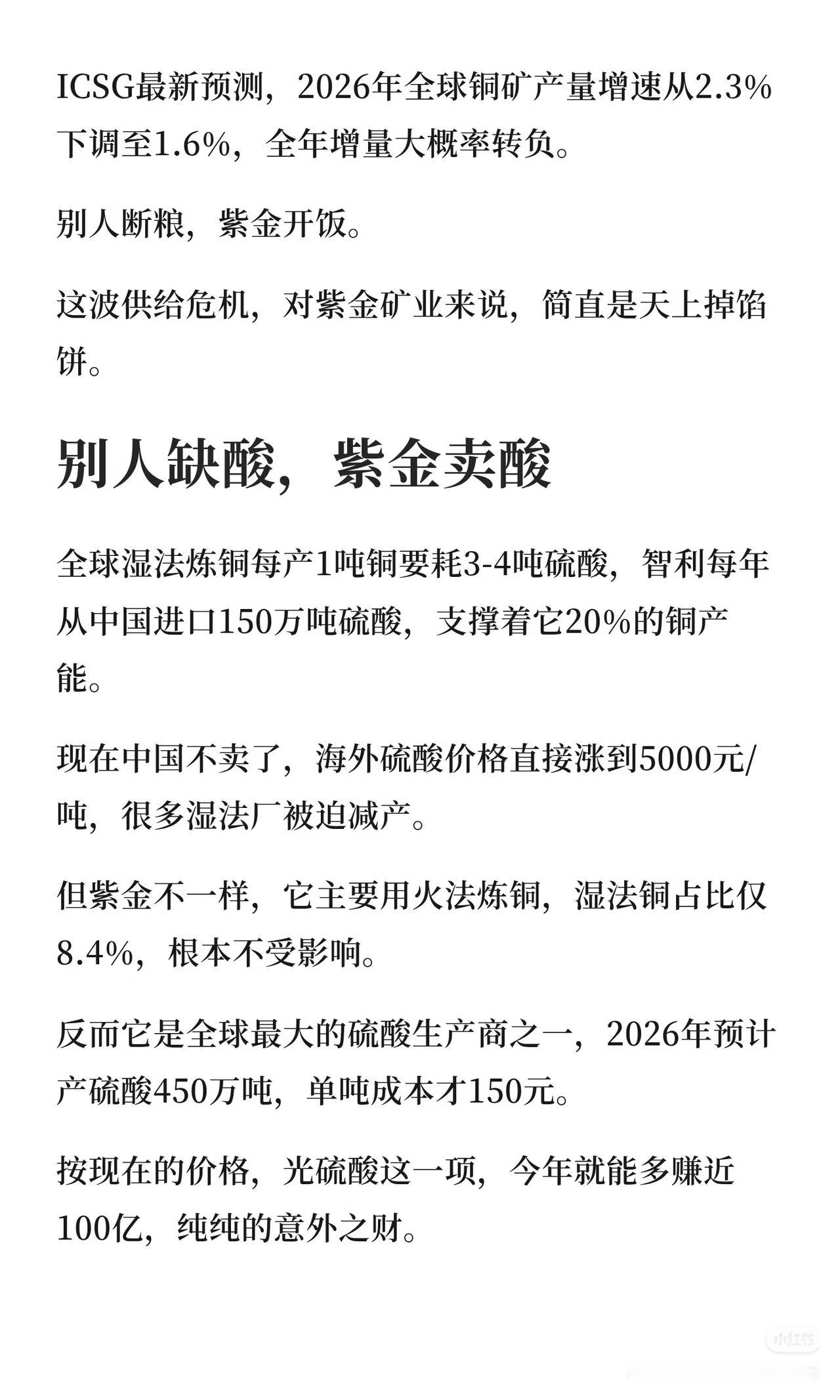

ICSG直接下调2026年全球铜矿产量增速,全年增量大概率转负;

叠加我国5月起限制硫酸出口,直接影响全球17%的铜产能,海外硫酸价格暴涨,大量湿法炼铜工厂被迫减产停产。

一边是全行业集体“断粮减产”,另一边,紫金矿业走出了完全相反的走势。

段永平说过:好的商业模式,就是拥有别人无法复制的成本和资源壁垒。

这句话放在紫金身上,再贴切不过:

1. 别人缺酸停产,它反而卖酸盈利

湿法炼铜1吨铜要消耗3-4吨硫酸,智利20%的产能依赖中国进口硫酸。而紫金以火法炼铜为主,湿法铜占比仅8.4%,几乎不受出口限制冲击;同时它本身就是全球顶级硫酸生产商,2026年预计产硫酸450万吨,单吨成本仅150元,在硫酸高价周期里收获额外收益。

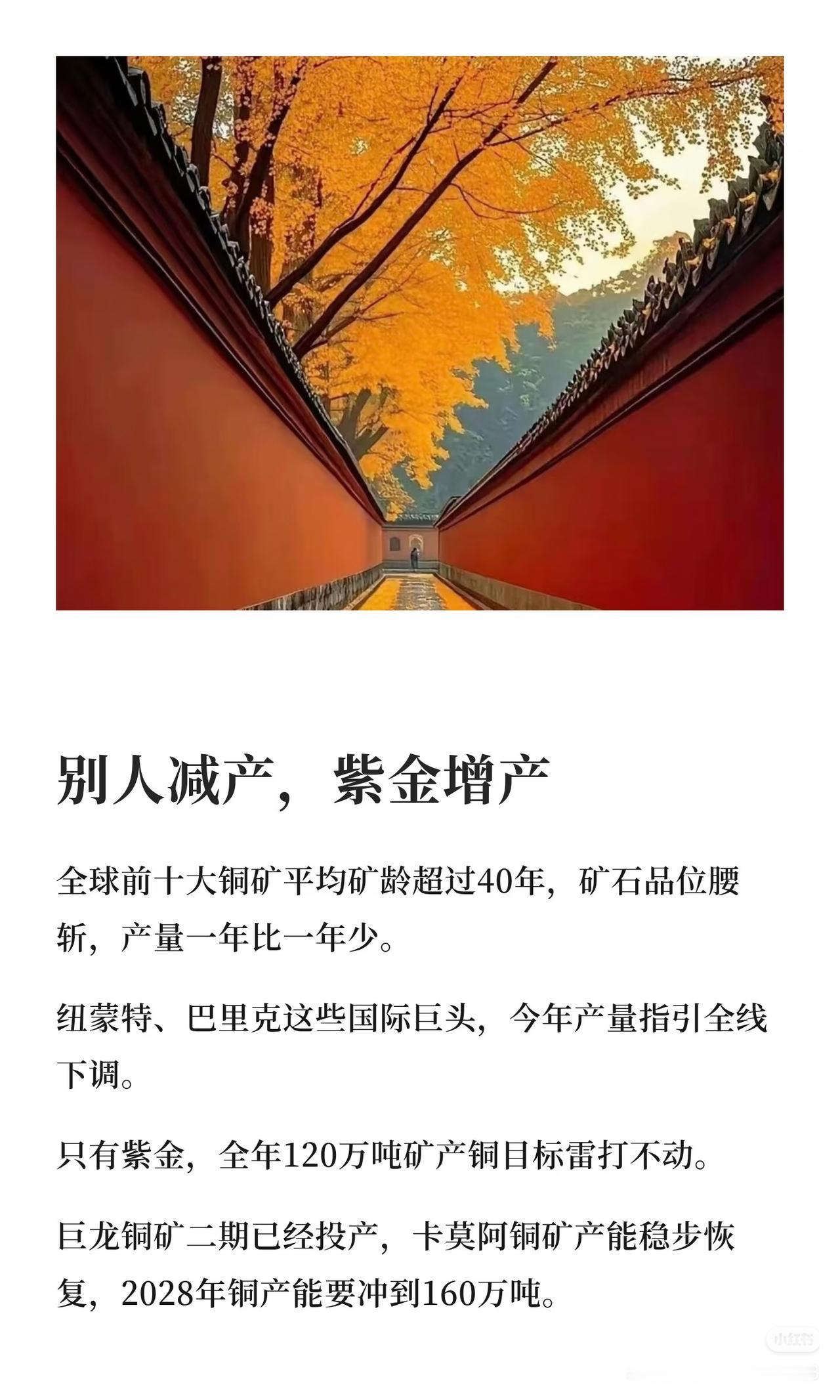

2. 别人减产收缩,它逆势扩产

全球前十大铜矿平均矿龄超40年,品位逐年下滑,纽蒙特、巴里克等国际巨头纷纷下调产量指引;紫金120万吨矿产铜全年目标不变,巨龙铜矿二期投产、卡莫阿产能稳步释放,2028年目标直指160万吨。

3. 极致成本护城河,量价齐升

紫金铜矿生产成本比行业平均低15%,行业赚1块,它能赚2块;当前全球铜库存仅够消费2天,伦铜站稳10400美元/吨、沪铜突破10.4万元/吨,铜价持续高位,它的盈利弹性被彻底打开。

巴菲特讲:当天上掉下黄金雨的时候,要用大桶去接。

一季度紫金矿业净利润已经达到200.8亿,全年800亿利润市场普遍预期兑现。

当然,我们必须客观看待风险:

海外矿山存在地缘政治不确定性,铜价短期也存在回调波动,没有永远只涨不跌的行情。

但拉长周期来看,新能源、AI、电网建设带来的铜需求长期持续增长,而铜矿供给的硬约束长期难以改变,手握全球核心铜矿资源、拥有极致成本壁垒的企业,永远拥有穿越周期的底气。

在这个万物都离不开铜的时代,你觉得紫金矿业这份底气,能长期守住吗?

认同的朋友可以点赞收藏,留着慢慢品读。

评论区聊聊,你长期看好铜赛道吗?

⚠️ 风险提示:本文仅为行业信息与企业基本面客观分享,不构成任何个股投资建议,股市有风险,投资需谨慎。