稀土,已经完全被中国控场了,进退自如,终于把美国压得妥妥的,让中国在中美贸易谈判中牢牢占据主动。欧美日现在想大规模投入,等三、五年你成规模,我开放出口,让你血本无归。等你产能凉透了,我再来收割一波,让你欲哭无泪。

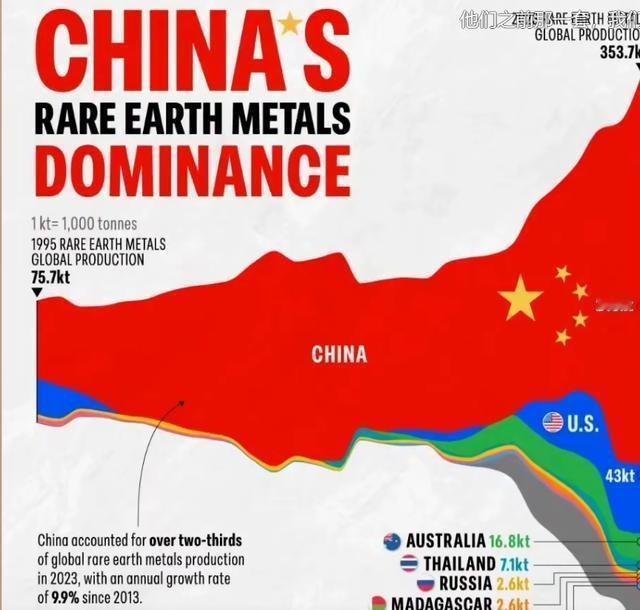

中国长期以来通过政策扶持、产业布局与技术积累,在稀土采选、冶炼、深加工等环节形成了几乎完整的产业链。据国际能源署、官方统计等权威资料,中国占全球可商业开发稀土资源储量的很大比例,并且在精炼加工产能方面长期保持全球领先地位。这一点不是一两年形成的,而是几十年战略规划逐步沉淀的结果。

近年来,中国根据有关法律和产业政策,调整完善了稀土出口管理制度。将中等稀土、重稀土以及部分关键中间体纳入出口许可证管理,这些材料往往是高端装备、芯片制造和新能源技术不可或缺的基础。商务部门在多次公开采访中强调,这一举措符合国家安全和产业安全需要,也在国际上属于常见做法,与其他国家对战略资源的管理并无本质差别。

有意思的是,这些政策实施后并不是一刀切,而是讲规则与稳定。对于已经获得许可、符合国际贸易惯例的合规出口,中国在确保供给稳定方面表现出了负责任大国的姿态。例如,在某些高技术装备领域的长期合作项目中,中国仍然保持合理供应,以避免全球产业链剧烈波动。

与此同时,欧美、日本等经济体对这种新规则反应明显。七国集团贸易部长会议、大型国际论坛上都把关键矿产供应链安全作为议题重点,提出要降低对单一国家的依赖,推动本土产业投资与多元化来源建设。这些声音背后反映的是产业转型压力——西方不希望手中握着钥匙,却发现门锁在别人那里。

为什么这些国家现在才开始大规模投资稀土产业?有分析指出,一方面全球高端制造对稀土材料的需求持续增长,尤其在新能源汽车、风力发电、航空航天等领域;另一方面长期以来因成本、环保和技术积累原因,它们在采选与冶炼环节落后较大。一位业内专家用一个比喻说:别人打下的基础太深厚,想重建一个同规模的“山头”,不是几年可以做到的。

对于这些外界投资的计划,中国官方和产业界的态度是既理解又冷静。理解的是各国有权发展自己的产业能力;冷静的是,现有全球供应格局已经形成,如果盲目孤立、自毁产业链互联互通,会导致全球成本上升、产业效率下降。从国际权威机构发布的评估来看,即便欧美、日本等加快布局,到2035年中国在全球稀土供应链中的份额仍将保持领先,但这个份额可能有所下降,并趋于多元。

有批评观点认为中国“控场过强”,会损害国际市场公平,但从中国官方角度看,产业优势是市场竞争、技术积累与政策引导共同结果,出口管理是国际通例,并非为了打压谁,而是为了国家安全与全球供应链健康。目前中国正推动与“一带一路”沿线国家就稀土等关键材料的合作,以期构建更稳定、更公平的国际资源供应网络。

打个比喻,中国在稀土产业的领先,不是把别人关在门外,而是筑起一条大家共同走得稳、走得远的路。一味追求短期“自给自足”,而忽视全球产业分工与合作,只会让各国经济难以高效运转。近年来中国在能源转型、通信技术、绿色制造方面的推广,在某种意义上也催生了全球范围对稀土材料的新需求——这不是简单的“控场”,而是引领一种现代产业发展的大趋势。

中国在稀土供应链上的优势,是多年政策与技术积累的结果。它带来的不仅是谈判桌上的筹码,更是一种对全球产业链稳定的责任。面对国际市场波动,中国强调开放、公平、合作的贸易环境,同时在关键领域坚持自主可控。这一逻辑看似悖论,实则是深谙世界经济规律的战略智慧。

未来几十年全球稀土格局的演进不会一成不变,但在科技创新、产业布局与战略资源治理方面,谁能保持持续投入与技术突破,谁就能在新时代竞争中占据更有利的位置。这个时代既是资源之争,更是智慧与能力的较量。从这个角度观察,关于中国与世界的互动,不只是简单的“谁输谁赢”,而是在复杂的全球化图景里寻找共赢与持久发展的可能。