“十五五”未来产业聚焦:可控核聚变行业发展趋势及规模预测

2026年5月14日

一、核心结论

1. 产业处于导入期,远未达成长拐点

可控核聚变尚未商业化发电,渗透率趋近于零,低于2.5%成长拐点。行业正从科学验证向工程化过渡,验证节奏持续加快。

2. “十五五”定位升级,成新经济增长点

2026年两会“十五五”纲要草案,首次将核聚变列为新的经济增长点。国家发改委明确推进可控核聚变重大工程,实施万亿级能源战略,政策从科研攻关转向产业化培育。

3. 2027年关键验证,SPARC决定行业节奏

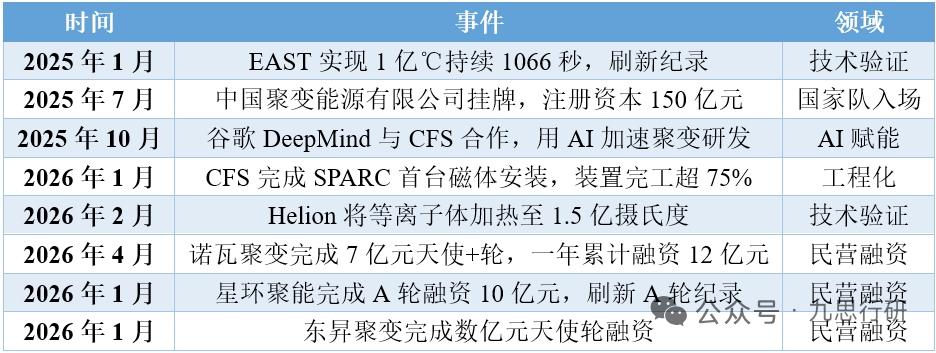

美国CFS的SPARC验证机完工超75%,计划2027年启动,目标实现净能量增益(Q>1),是全球商业化进程核心里程碑,成败将影响全球产业节奏与资本信心。

4. 三重合力助推,融资规模创新高

全球聚变总投资额达97亿美元(2021年19亿美元,5年增414%)。中国方面,中国聚变能源有限公司融资115亿元,诺瓦聚变12亿元天使轮、星环聚能10亿元A轮,国家队+互联网资本+国资创投重塑产业格局。

5. 三情景预测,2035-2038年有望商用

- 乐观:2035年全球市场4000-6000亿美元,首代商用电站运营。

- 中性:2038年实现Q>30,启动商用发电。

- 悲观:2045年后才大规模商用。

核心变量为2027年SPARC能否实现净能量增益。

二、行业阶段判定

- 渗透率:商业化渗透率≈0;2024年全球聚变投资97亿美元,占清洁能源投资(2万亿美元)不足0.5%,处导入期底部。

- 市场预期:中信证券预测,2030-2035年全球聚变装置市场规模达2.26万亿元人民币(前提:净能量增益验证+工程化成功)。

- 行业增速:全球投资5年增4倍;中国民营企业融资活跃,国家队入场,技术迭代加速(EAST实现1亿℃长脉冲运行)。

三、“十五五”发展情景与规模预测

乐观情景(技术突破超预期)

- 2027年SPARC实现Q>1;2033年Q>30;2035年首代商用电站投产。

- 2035年全球市场4000-6000亿美元,中国占比35%-40%;AI数据中心率先采购聚变电力。

中性情景(验证顺利、节奏温和)

- 2030年前后SPARC实现Q>1;2038-2040年首代商用电站投产。

- 2035年全球市场破万亿元人民币,行业进入成长期早期。

悲观情景(技术延迟、遇工程障碍)

- SPARC验证延迟至2035年后;2045年后商用才雏形初现。

- 行业短期遇资本降温,但物理可行性已被证实,长期投入不变。

四、未来关键拐点与前景判断

关键拐点时间窗

1. 技术拐点(Q>1):2027-2030年,SPARC验证决定工程化起点。

2. 工程拐点(Q>30):2033-2040年,首代商用电站落地。

3. 成长拐点(渗透率2.5%):2045-2055年,大规模部署启动。

4. 近期观察窗口:2027-2028年(SPARC、Helion猎户座、诺瓦聚变1亿度目标)。

前景判断:终极能源,时间赌局

- 核心优势:燃料无限(海水氘供数十亿年)、零碳、安全、无长寿命核废料。

- 战略价值:商业化后将颠覆能源与文明发展,政策与资本长期投入。

五、核心企业梯队梳理(无代码)

第一梯队:国家队+工程化龙头(绑定国家级项目)

- 中国聚变能源有限公司:央企联合注资115亿元,整合产业链,主导CFETR/BEST工程堆 。

- 上海电气:聚变全链条设备龙头,中标BEST TF线圈盒、新奥玄龙50主设备。

- 东方电气:参与EAST/环流三号核心部件,聚变电源与磁体系统核心供应商。

- 中国核建:聚变项目基建先锋,负责ITER/ CFETR工程建造。

第二梯队:核心材料/部件龙头(供货+技术壁垒)

- 西部超导:低温超导材料龙头,国内市占90%+,供应NbTi/Nb₃Sn线材。

- 安泰科技:钨铜偏滤器全球龙头,中标BEST低温超导订单。

- 永鼎股份:高温超导带材国产化先锋,量产第二代REBCO带材。

- 国光电气:真空室与偏滤器核心供应商,ITER偏滤器模块全球市占35%。

- 浙富控股:偏滤器/第一壁、冷却系统核心供应商,EAST验证通过。

第三梯队:民营技术先锋(融资活跃+路线创新)

- 诺瓦聚变:FRC-SMR路线,12亿元天使轮,目标2027年1亿℃、2029年Q>1。

- 星环聚能:10亿元A轮,聚焦高温超导托卡马克,计划2027-2028年示范堆。

- 能量奇点:高温超导托卡马克路线,获大额融资,技术追赶加速 。

免责声明:以上信息仅供参考,不构成投资建议。股市有风险,投资需谨慎。