白酒究竟是消费股还是强周期股?

核心观点:白酒从不是消费股,而是伪装成消费品的强周期股。

这是关于白酒投资最颠覆认知的真相:白酒的本质,是依托三至五年库存周期轮回的强周期品种,其波动烈度远超多数传统周期板块。无数投资者栽进同一个误区——把白酒当作永续消费股,在周期顶部长期死拿,最终被深套数年。白酒的唯一盈利逻辑,就是周期思维:底买顶卖,而当下白酒,正行走在周期筑底的途中。

一、底层属性:消费只是表象,周期才是内核

首先,白酒并无刚性消费属性,其需求高度集中于商务宴请、礼赠与收藏领域,对宏观景气度极度敏感,抗风险能力极弱。

其次,行业核心命脉由渠道库存掌控。厂家压货、经销商囤货,人为制造供需错配,使得真实需求难以直接反映在价格与销量上。

再者,酿造与陈酿存在数年滞后期,供给端无法随需求灵活调节,这直接放大了涨跌两极的波动幅度,形成典型的强周期特征。

二、白酒四大库存周期:循环往复,永不停歇

白酒行业的运行遵循着四个不可改变的周期阶段:

主动补库存阶段,即主升浪。此时需求回暖,渠道疯狂备货,厂家不断提价,股价迎来数倍大涨。

被动补库存阶段,即见顶拐点。真实需求开始下滑,但库存持续积压,批价开始倒挂,行情抵达顶部。

主动去库存阶段,即深度下跌。动销崩溃,经销商恐慌甩货,行业全面降价去库,板块普遍暴跌百分之七十以上。

被动去库存阶段,即周期大底。库存消化至低位,悲观情绪极致,批价企稳,迎来新一轮布局窗口期。

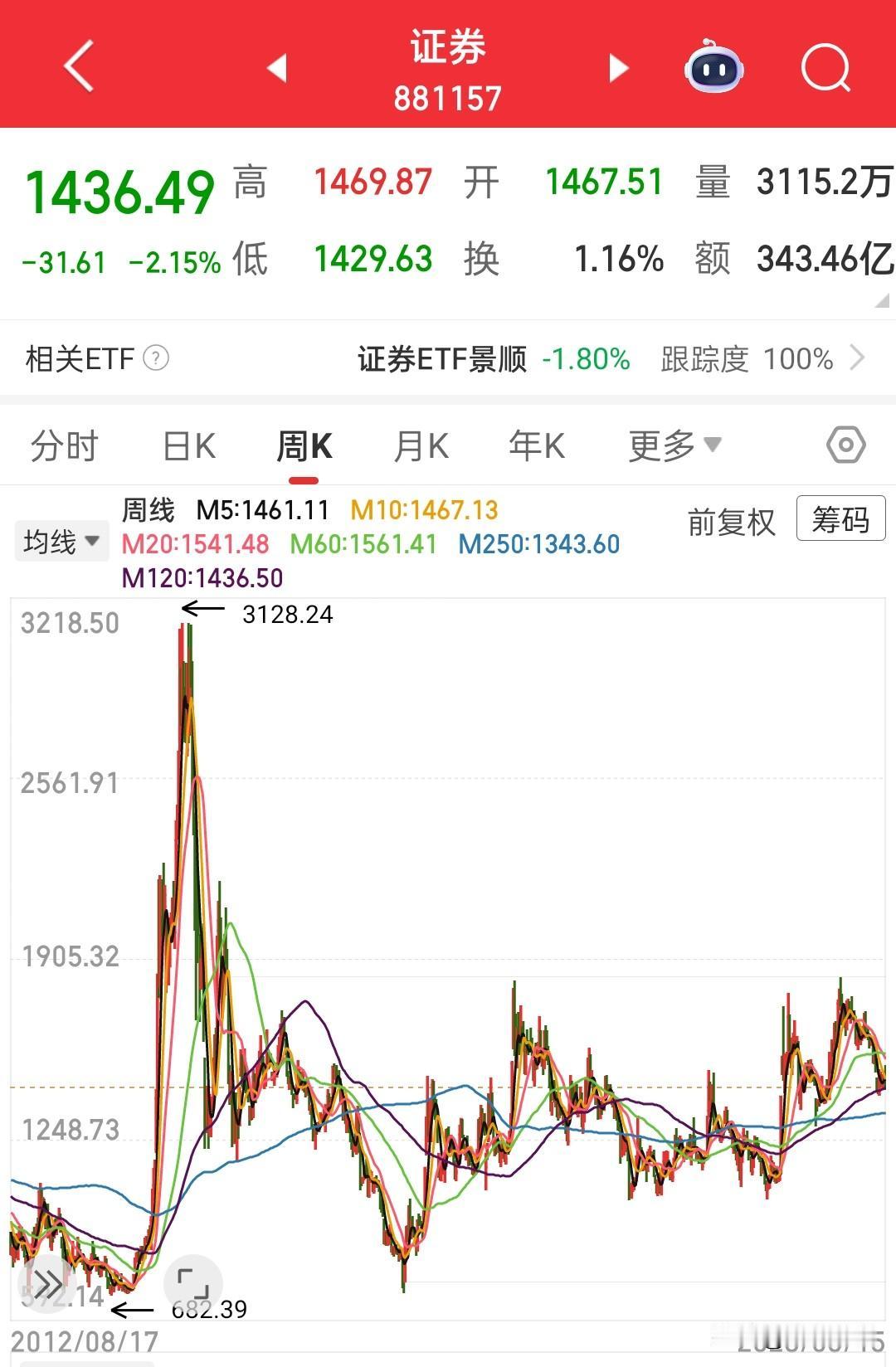

三、历史验证:白酒周期杀伤力彻底碾压消费板块

回顾历史,白酒的周期波动足以说明一切。

2012年至2015年,三公限制叠加行业风波,龙头最大回撤超百分之七十,整整沉沦四年。

2016年至2021年,消费升级驱动补库大周期,白酒走出十倍行情,固化了市场"永久上涨"的执念。

2021年至今,周期再度反转,进入深度去库阶段,次高端惨遭脚踝斩,高位持有者尽数被套。

四、当下白酒所处周期位置

目前行业处于主动去库末期,向被动去库过渡的阶段:

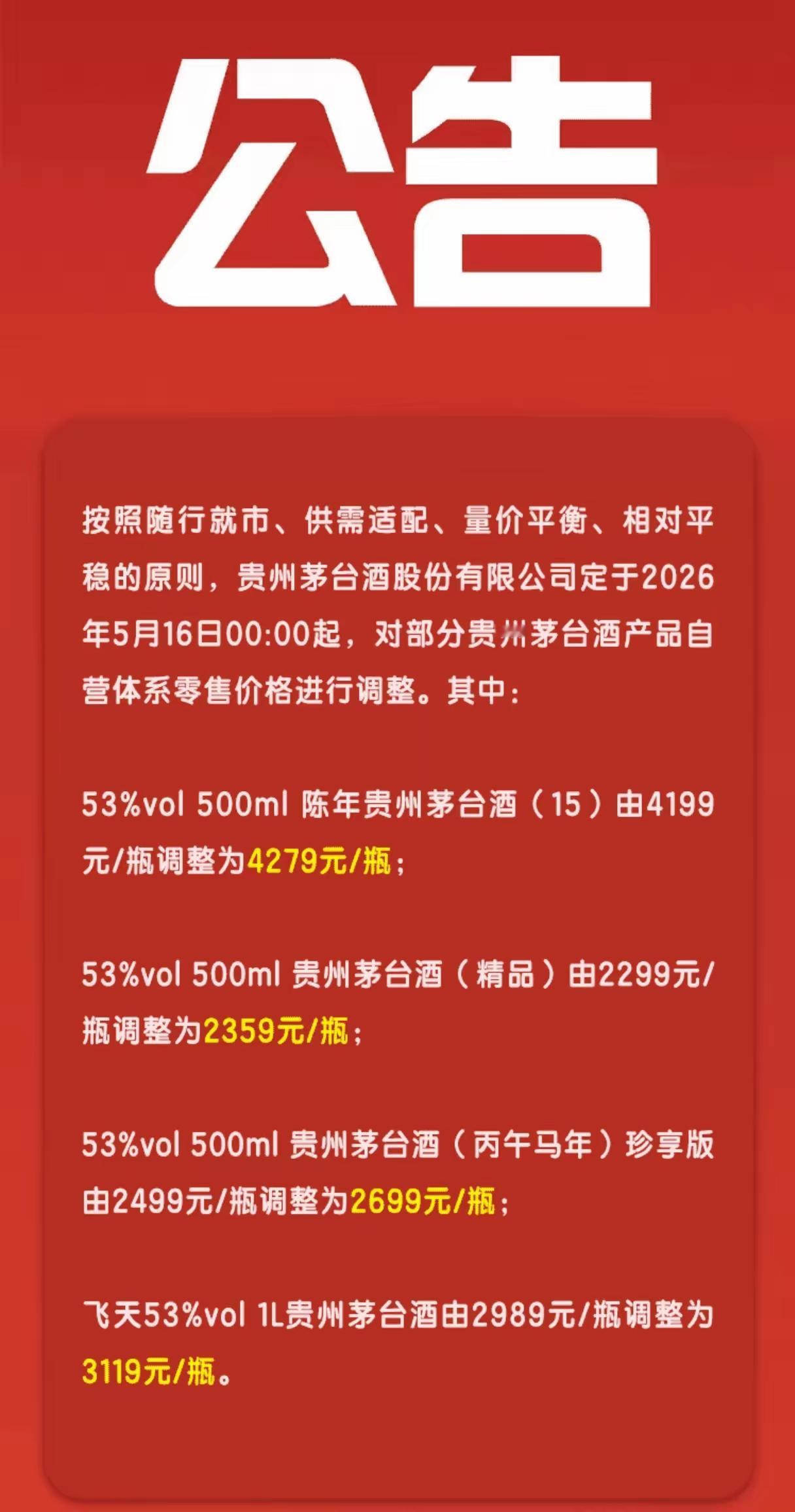

全行业库存居高不下,次高端压力最为沉重,终端动销持续疲软。

板块估值落到十年低位,龙头股息率抬升,安全边际逐步积累。

宏观需求未有复苏迹象,暂时不具备开启新一轮补库周期的条件。

五、白酒专属投资法则

投资白酒,必须恪守以下原则:

第一,彻底抛弃消费股长期持有的逻辑,这是白酒投资最大的陷阱。

第二,恪守周期博弈原则:在三重底部潜伏,吃满上行补库行情,在拐点到来时果断离场。

第三,只做头部龙头,中小酒企只会跟随周期暴涨暴跌,没有长期持有价值。

总结:

白酒不过是披着消费外衣的周期资产。三至五年的库存周期决定涨跌,宏观环境决定行情高度。看透这层本质,才能避开陷阱,从容把握每一轮周期红利。

(仅个人观点,不做投资建议)