政策全面破冰!手术机器人迎来放量大年 AI+5G重塑医疗新赛道

行业正式迎来实质性拐点,配置证限制全面放宽,全国统一收费标准落地执行,彻底打通采购使用盈利闭环。叠加国产设备技术成熟、出海进程提速,叠加AI智能手术、5G远程医疗技术快速落地,手术机器人行业正式告别试点培育期,全面驶入商业化高速放量周期,国内市场渗透率提升空间巨大,产业红利集中释放。

行业核心逻辑迎来双重突破,政策端率先完成全链条松绑。此前长期制约行业发展的配置证配额持续放宽,近年发放数量远超市场新增装机需求,医疗机构采购门槛大幅降低。2026年国家级手术机器人收费立项指南正式出台,明确划分三大收费档次,湖南率先落地地方细则,最高收费加收幅度可观,远程手术定价优势突出。清晰合理的收费体系落地,解决医院成本回收难题,直接点燃各级医院采购装机热情,行业基本面彻底反转。

政策红利快速传导至市场端,国产头部企业订单与装机量迎来爆发式增长。2025年行业头部企业签约订单、实际装机量均创下历年新高,国产产品商业化落地节奏持续加快。对比海外成熟市场,我国手术机器人临床手术渗透率不足1%,和欧美发达国家差距悬殊,伴随基层医疗升级、微创手术普及,未来数年行业渗透率将迎来持续攀升,市场增长确定性极强。

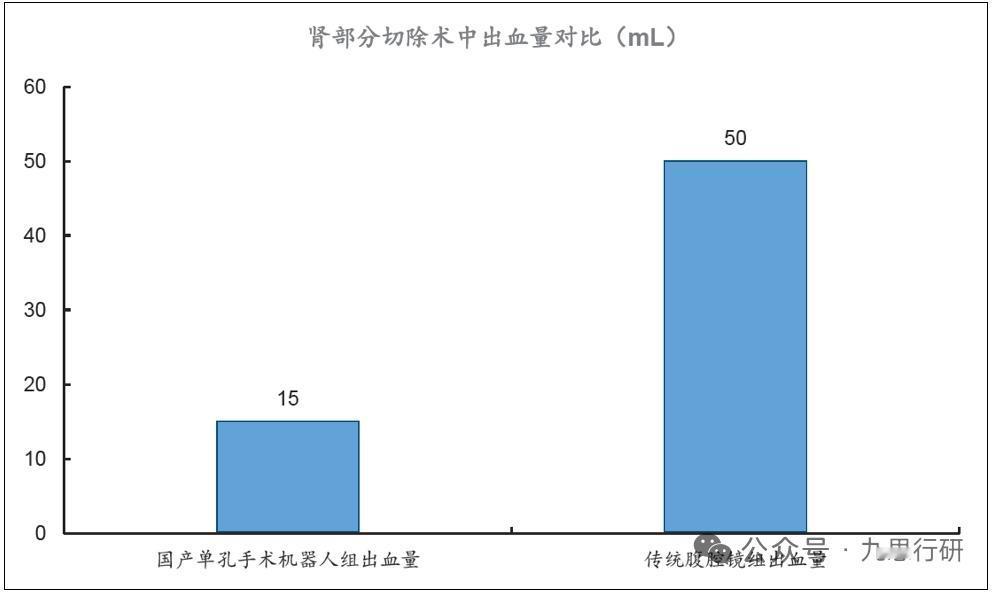

国产替代进程全面提速,本土品牌实现从跟跑向并跑跨越。国产多孔腔镜机器人核心性能对标海外主流产品,性价比优势突出,价格与耗材使用成本大幅降低,适配国内各级医院采购需求。在单孔手术机器人全新赛道上,国产企业率先实现技术弯道超车,抢先完成海外权威认证,抢占新兴市场先机。

出海成为国产机器人核心增长第二曲线,国内企业接连拿下海外市场准入资质,产品远销全球多国地区,海外装机数量连年大增,海外业务营收占比持续走高,依托高性价比优势,快速抢占海外中端医疗市场份额。目前国内行业逐步形成双龙头领跑格局,两大头部企业分别依托全品类布局、单孔技术壁垒形成差异化竞争,行业竞争格局愈发清晰。

技术层面迎来全新变革,AI与5G技术深度赋能行业升级。人工智能全面融入手术全流程,覆盖术前方案规划、术中精准导航、术中风险预警,逐步向自动化手术操作迈进,有效降低医生操作难度,缩短专业医师培养周期。5G通信技术打破地域医疗壁垒,国产手术机器人率先拿下远程手术相关认证,依托多网络兼容能力,实现跨区域远程手术常态化落地,有效均衡优质医疗资源,拓宽产品应用场景。

商业模式持续迭代升级,行业逐步摆脱单纯售卖设备模式。目前行业依旧以设备销售为主要营收来源,随着装机基数不断扩大,临床手术数量快速攀升,专用耗材、设备运维、医疗增值服务等后置业务快速崛起,未来行业将逐步转型为设备+耗材+医疗服务一体化盈利模式,长期盈利空间持续打开。

放眼行业发展前景,短期之内政策驱动下装机潮全面来袭,国产设备快速下沉各级医疗机构,行业业绩迎来集中兑现。中期行业市场格局逐步稳固,头部企业凭借技术、渠道、出海优势稳固市场地位,行业集中度持续提升。长期来看,手术机器人将逐步成为外科临床标配医疗设备,AI智能手术、全域远程医疗普及落地,彻底重构国内外科医疗全新基建,行业迎来十年黄金发展周期。

核心受益企业

微创机器人

全赛道布局完善,5G远程手术技术领先,海内外装机量领跑行业,全球化布局成熟

精锋医疗

单孔机器人技术实力突出,专利储备充足,订单转化效率高,海外市场拓展势头迅猛

天智航

深耕骨科手术机器人细分赛道,脊柱外科领域优势明显,细分领域渗透率稳步提升

术锐

聚焦单孔手术机器人研发,产品临床进度领先,精准布局高景气微创医疗赛道

以上信息仅供参考,不构成投资建议。