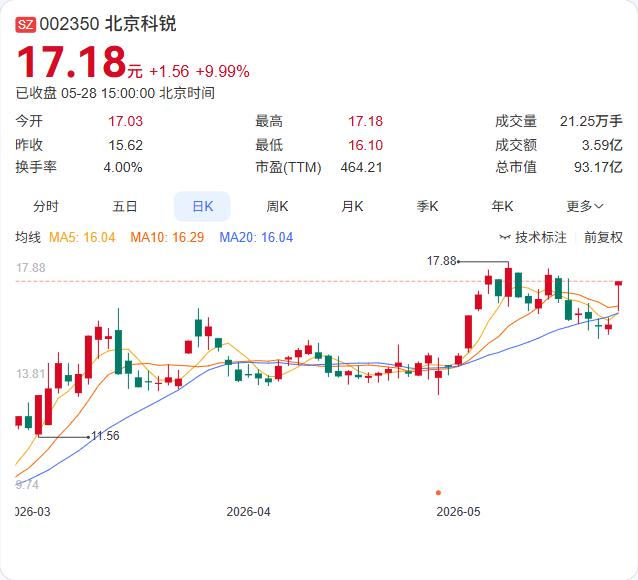

北京科锐一夜之间从“抱大腿”变成“抱错了腿”。5月28日公司紧急澄清,此前公告中提到的储能“T公司”正是特斯拉(上海)有限公司,但合同方向完全反了——不是公司向特斯拉卖储能系统,而是向特斯拉买。最关键的是,这份协议仅为意向性约定,无法律约束力,后续履约存在重大不确定性。5月28日公司股价涨停,静态市盈率飙至170倍、滚动市盈率高达464倍,而一季度净利润亏损2389万元,同比下降326%,这种背离堪称教科书级的“概念炒作”。

市场此前将北京科锐与特斯拉的“采购承诺”解读为业绩爆发信号,逻辑链条是“特斯拉用科锐的产品→科锐业绩反转”。然而澄清公告彻底拆掉了这根链条:科锐是买方而非卖方,不仅不产生营收,未来三年还要真金白银掏钱采购。按照200MWh/年、储能系统单价约1.2-1.5元/Wh估算,每年采购金额约2.5-3亿元,而公司2025年总营收仅21.5亿元,这个采购量将对现金流形成不小压力。从“供应商”到“客户”的角色反转,才是这则澄清公告最致命的杀伤力。

高估值需要高增长来支撑,而北京科锐的基本面正处于下滑通道。一季度营收同比下降19%、亏损扩大,资产负债率约55%。公司虽在澄清中强调与特斯拉的采购是为了配套其欧洲储能项目开发,但项目尚未落地,收益前景不明。对于投资者来说,这份公告的潜台词很清楚:概念炒作的牌桌被掀翻了,接下来要面对的是业绩亏损、高估值、大额采购支出的三重压力。4亿元市值的涨停板,在464倍市盈率面前,更像是一场击鼓传花的游戏。