卡脖子的“命脉”!芯片最稀缺的10大材料,谁在偷偷突破?

当我们谈论国产芯片突破时,目光往往聚焦在光刻机、先进制程上,却常常忽略了那些更基础、也更致命的环节——半导体材料。一份行业清单的曝光,让这10大被海外垄断的“命脉材料”浮出水面,它们的自给率大多不足20%,却决定了整个国产芯片产业的上限。

一、被卡脖子的“隐形刚需”:从光刻胶到碳化硅,每一样都在扼住产业咽喉

芯片制造有多依赖这些材料?我们不妨看几组刺眼的数据:

- 高端光刻胶:日本JSR、信越垄断了90%以上的市场,国内ArF光刻胶自给率不足5%,KrF也仅约15%,而这正是先进制程芯片的“底片”。

- ABF封装基板:AI芯片封装的核心材料,全球被日台企业垄断,国内自给率不到10%,随着AI服务器需求爆发,缺口正在快速扩大。

- 碳化硅(SiC):新能源车800V快充和光伏爆发的核心材料,全球产能紧张,国内自给率仅约10%,预计2026年缺口将达150万片。

这些看似不起眼的材料,正是海外技术壁垒的关键所在。就像盖楼,地基材料被别人攥在手里,再先进的设计也只是空中楼阁。

二、国产突围战打响!这9大材料,谁在偷偷突破?

面对近乎垄断的格局,国内产业链早已在悄悄发力,从龙头企业到细分赛道,都在啃下一块块“硬骨头”。

光刻胶与封装材料:突破从0到1

南大光电、彤程新阳等企业,在ArF/KrF光刻胶领域持续攻关,部分产品已实现小批量验证;深南电路、沪电股份等企业,则在ABF封装基板上加速突破,试图打破日台企业的垄断,为AI芯片封装提供国产替代方案。

半导体衬底与硅片:从关键环节破局

云南锗业、有研新材等企业,在磷化铟衬底领域持续发力,这种6G和高速光模块的核心材料,国内自给率不足5%,缺口巨大;而沪硅产业、立昂微等企业,则在大硅片领域加速扩产,打破日企85%的市场垄断。

特种材料:覆盖全产业链的突围

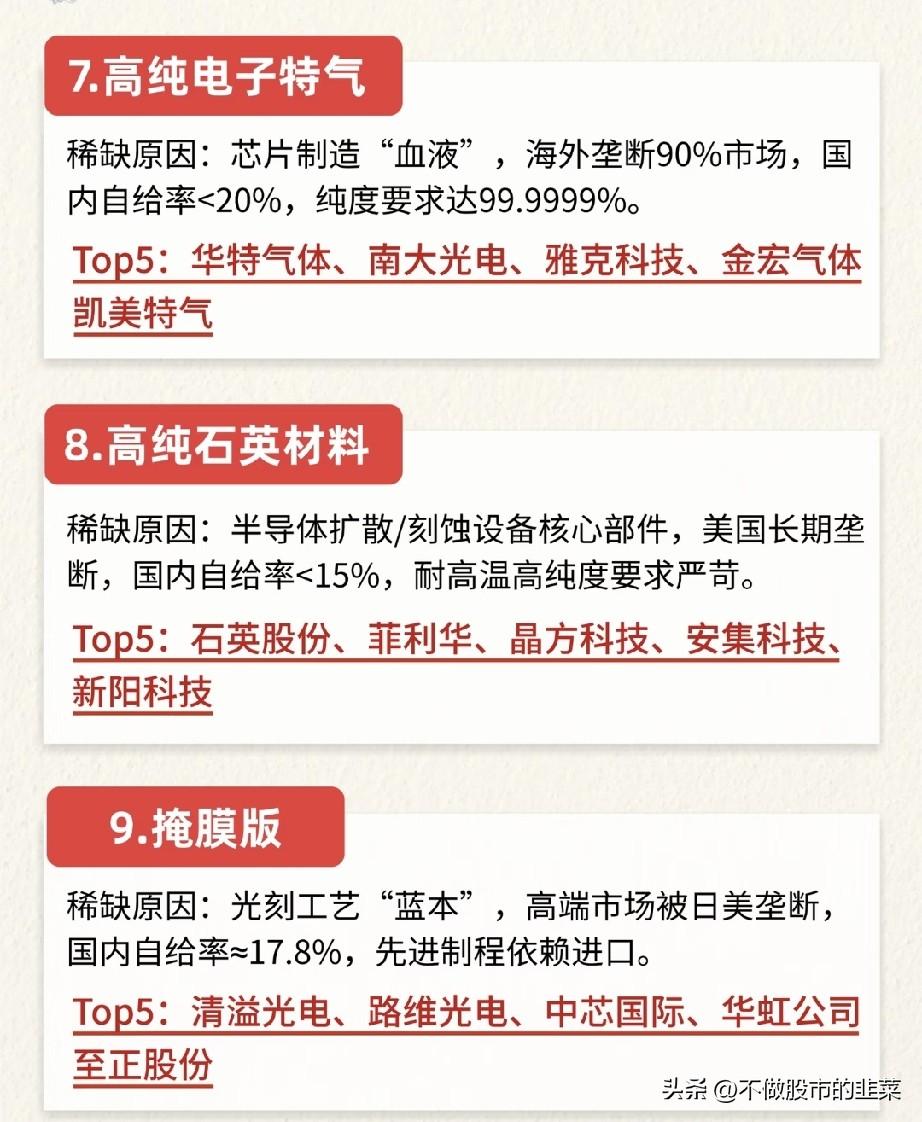

超高纯溅射靶材、高纯电子特气、高纯石英材料……这些芯片制造的“血液”和“骨架”,国内企业也在持续突破。江丰电子、华特气体、石英股份等龙头,正一步步缩小与海外巨头的差距,为国产芯片制造筑牢根基。

三、市场复盘:国产替代不是“炒概念”,而是“拼进度”

回顾近期的半导体材料行情,你会发现一个很明显的规律:那些有真实技术突破、有客户验证进展的企业,才能走出持续性行情;而纯概念炒作的标的,涨得快、跌得更快。

比如南大光电的ArF光刻胶,每一次验证进展都会带来市场的积极反馈;石英股份的高纯石英材料,也正是因为实现了关键技术突破,才获得了资金的持续关注。这背后的核心逻辑,是市场正在从“炒预期”转向“拼进度”,只有真正解决“卡脖子”问题的企业,才能吃到国产替代的红利。

写在最后

芯片的突破,从来不是单点的胜利,而是全产业链的突围。这些被称为“命脉”的半导体材料,正是国产芯片产业必须跨过的坎。

从光刻胶到碳化硅,从硅片到特气,每一个环节的突破,都在为国产芯片的发展添砖加瓦。或许这些突破不会一蹴而就,但正是这些企业的坚持,才让国产替代的道路越来越清晰。

股票再好,也不要贪杯哦,要结合趋势量价一起筛选优质标的。