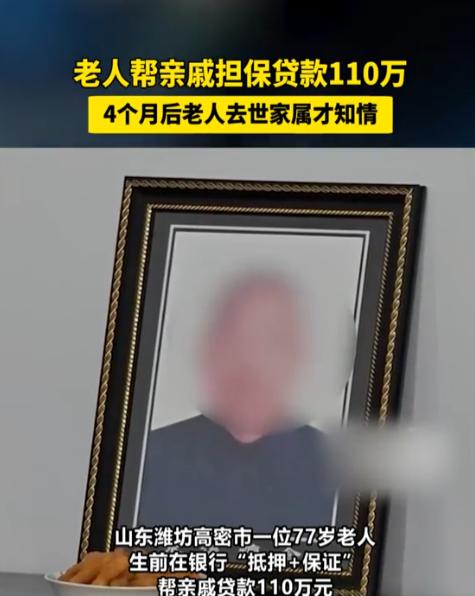

77岁患有癌症说话不清楚的老人被亲戚骗去贷款,2个月后老人去世了,儿子在办理房产转户时,发现父亲竟然贷款110万,银行竟然说我们手续是合法,让监管部门来查。这事发生在山东潍坊高密,很多人听完整个过程,第一反应不是愤怒,而是心凉。

事情从前一年的六月份说起。老人的表哥陈某上门来找他,说自己有一笔贷款差个手续,就缺最后一个签字环节,想请老人跑一趟银行帮个忙,还特意说:"就签个字,其他的不用管。"老人这辈子老实,亲戚开口,面子上过不去,就跟着去了。

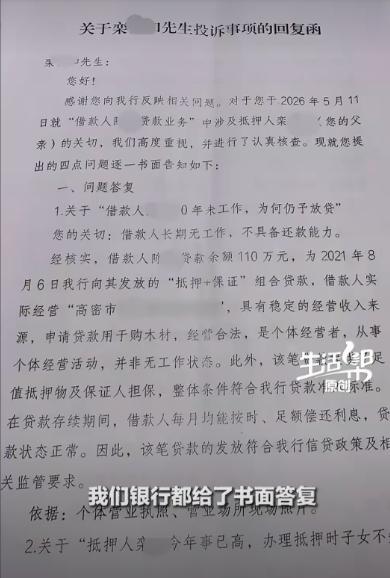

银行那边签的是一份"抵押加保证"合同,白纸黑字写着:如果表哥陈某还不上贷款,老人名下的房子拿来抵债,同时还要承担连带还款责任。

这两条加在一起叫"双重担保"——银行两手都有保障,老人两头都得兜着。

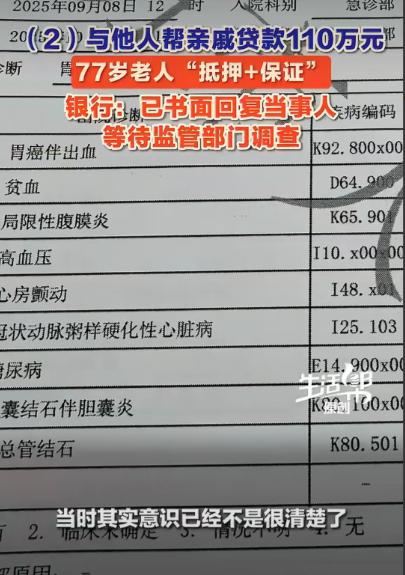

问题偏偏出在这里。这位77岁的老人患有癌症,说话已经不清楚了,理解和表达能力都大打折扣。

整个签字过程走得很快,工作人员问话,老人全程只是点点头、嗯嗯好好地应着。"连带还款责任"什么意思,"房产被处置"意味着什么,没人停下来跟他解释。

工作人员把文件递过来,引导他签字按手印,手续就算完成了。

这里有个法律问题值得认真说。根据《民法典》第一百四十三条,合同有效的前提之一是"意思表示真实"。

一个认知和表达能力明显受损的高龄老人,在完全不理解合同内容的情况下签了字,这份"真实意思"到底从何而来?此外,银行业监管要求金融机构在办理大额抵押担保业务时,负有向客户充分揭示风险的义务,对高龄或特殊群体更应谨慎核实其真实意愿。

这两点摆在一起,银行说"手续合法",未必经得起细究。

老人去世是在2025年10月。儿子栾先生办完丧事,拿着证件去不动产登记中心办继承过户,工作人员查了系统,平静地告诉他:这套房子处于抵押状态,过不了户。栾先生当时就懵了,父亲从没提过这件事,他也一直被蒙在鼓里。

后来多方打听,才把整件事的来龙去脉拼凑出来:父亲名下唯一的那套房子,早就不是"干净"的了。

栾先生现在面对的处境很现实:如果表哥陈某还得上110万,事情或许还有转机;如果还不上,银行依合同有权处置这套房产,家里人还可能因连带责任背上剩余债务。老人没了,房子悬着,家属连个说理的落脚点都难找。

栾先生目前走的是法律途径,核心诉求有两个:一是核查银行当时的操作流程是否真正合规,二是争取通过合同撤销或认定无效的方式把这套房子保住。

《民法典》第一百五十条规定,因欺诈订立的合同,受损方有权请求撤销;第一百四十七条规定,基于重大误解订立的合同同样可以主张撤销。

老人当时对合同内容完全不理解,表哥用"就签个字"的话术诱导,这两条能否适用,是这场官司真正的关键所在。

表哥这套操作,通俗地说就是借着亲情把风险悄悄转移到老实人身上。老人一辈子没害过谁,到头来把唯一的房子搭了进去,自己还不知道是怎么回事。

这件事最值得追问的,不是某一个人的对错,而是:银行在审核一位77岁、患病、说话不清楚的老人办理百万级担保时,到底有没有真正核实过他的意愿?"手续合法"和"操作合理",从来不是同一件事。

监管部门介入后,这个问题的答案,不只关乎栾先生一家能不能保住那套房子,还关乎今后同类情况里,金融机构的尽职边界到底应该划在哪里。

权威媒体信源:山东广播电视台《生活帮》(闪电新闻)2026-05-31 现场采访家属栾先生、涉事银行,完整披露山东潍坊高密 77 岁癌症老人被表哥诱导签署 110 万抵押 + 保证担保合同,老人离世后家属办房产继承才发现抵押,银行称手续合规等待监管核查