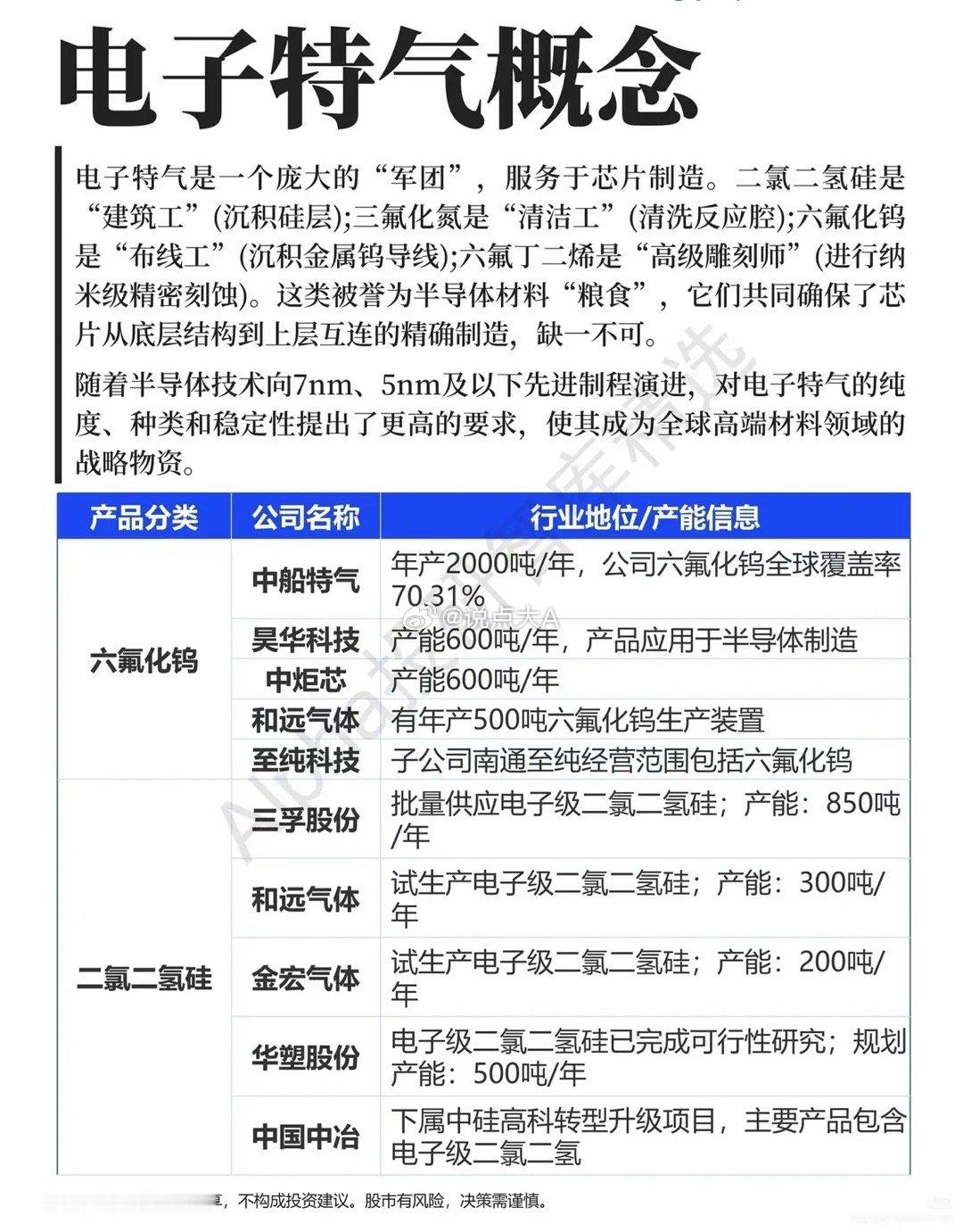

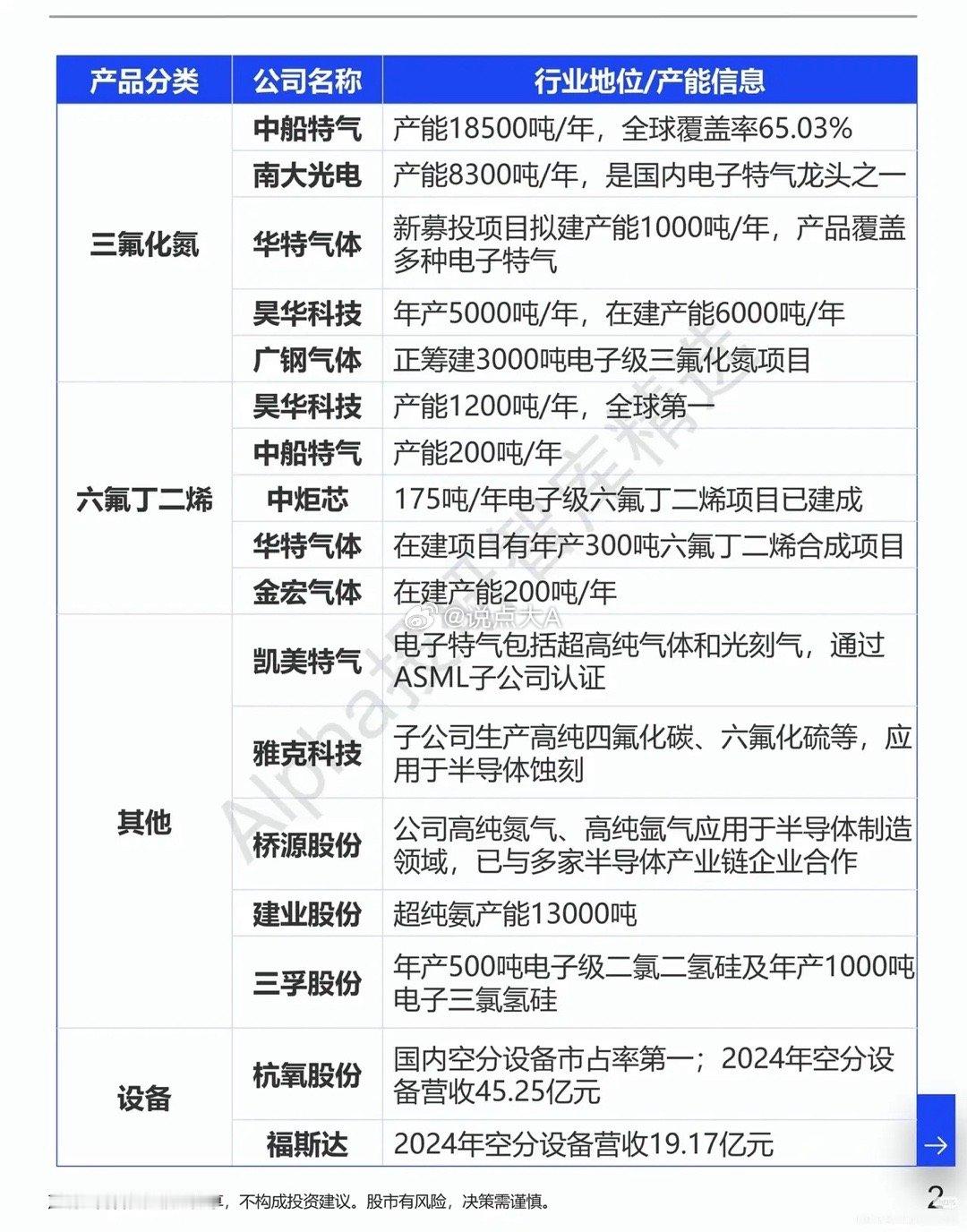

电子特气深度解析:半导体的“特种口粮”,国产替代迎来黄金窗口灵魂提问:芯片制程越先进,什么材料卡脖子越发关键?在国内晶圆建厂潮+半导体国产化政策持续落地背景下,答案直指被称作半导体“粮食”的电子特气。从7nm、5nm先进芯片的薄膜沉积,到腔体清洗、晶圆蚀刻,芯片制造超50道工序离不开特种电子气体,国产化落地进度直接牵绊国内晶圆产能爬坡,当下政策端持续加码半导体关键材料自主可控,电子特气赛道迎来量价齐升机遇。一、赛道核心逻辑:刚需+替代双轮驱动成长电子特气是芯片制造刚需耗材,单颗芯片生产要消耗十余种特气。一方面,国内新建晶圆厂陆续投产,本土特气采购需求持续放量;另一方面,过去全球市场被海外巨头垄断,国内高端制程特气自给率不足15%,国产替代空间广阔。先进制程迭代倒逼特气纯度从99.99%迈向99.99999%,技术门槛抬升也抬高行业护城河,头部企业率先受益。二、细分品类龙头梳理(四大核心品类)1.六氟化钨(金属布线用料)中船特气稳居全球龙头,年产能2000吨,全球市占超70%;昊华科技、中炬芯各600吨产能,和远气体、至纯科技同步布局产能,卡位晶圆金属互连耗材赛道。2.二氯二氢硅(硅层沉积原料)三孚股份现有850吨量产产能领跑,和远气体、金宏气体处于试产阶段,华塑股份、中国中冶规划在建产能,量产落地后直接切入硅基沉积供应链。3.三氟化氮(腔体清洗气体)南大光电8300吨产能为国内龙头,中船特气1850吨存量产能,昊华科技现有5000吨+在建6000吨产能,华特气体、广钢气体持续新增项目,适配国内清洗耗材缺口。4.六氟丁二烯(纳米级精密蚀刻)昊华科技产能1200吨稳居全球首位,中船特气、中炬芯完成量产落地,华特气体、金宏气体在建产能陆续投产,攻克高端蚀刻特气进口短板。除此之外,凯美特气、雅克科技等布局多元化高纯特气,杭氧股份、福斯达凭借空分设备配套上游气源,打通特气上游产业链。三、行业核心壁垒与成长空间壁垒集中三点:超高纯度提纯工艺、下游晶圆厂认证周期(认证普遍耗时2-3年)、危化品生产运输资质,新入局者短期难以突围。成长端,国内每年新增晶圆产能带来百亿级特气增量,叠加国产特气逐步进入中芯国际、长电科技等头部供应链,未来3年行业复合增速维持20%以上。四、趋势与风险提示行业趋势:先进制程迭代带动高端特气品类扩容,政策补贴+大基金持续加持关键材料,本土企业从单一品类向全品类布局。

潜在风险:海外巨头降价挤压利润、下游晶圆厂扩产不及预期、新项目量产进度延后导致产能闲置。