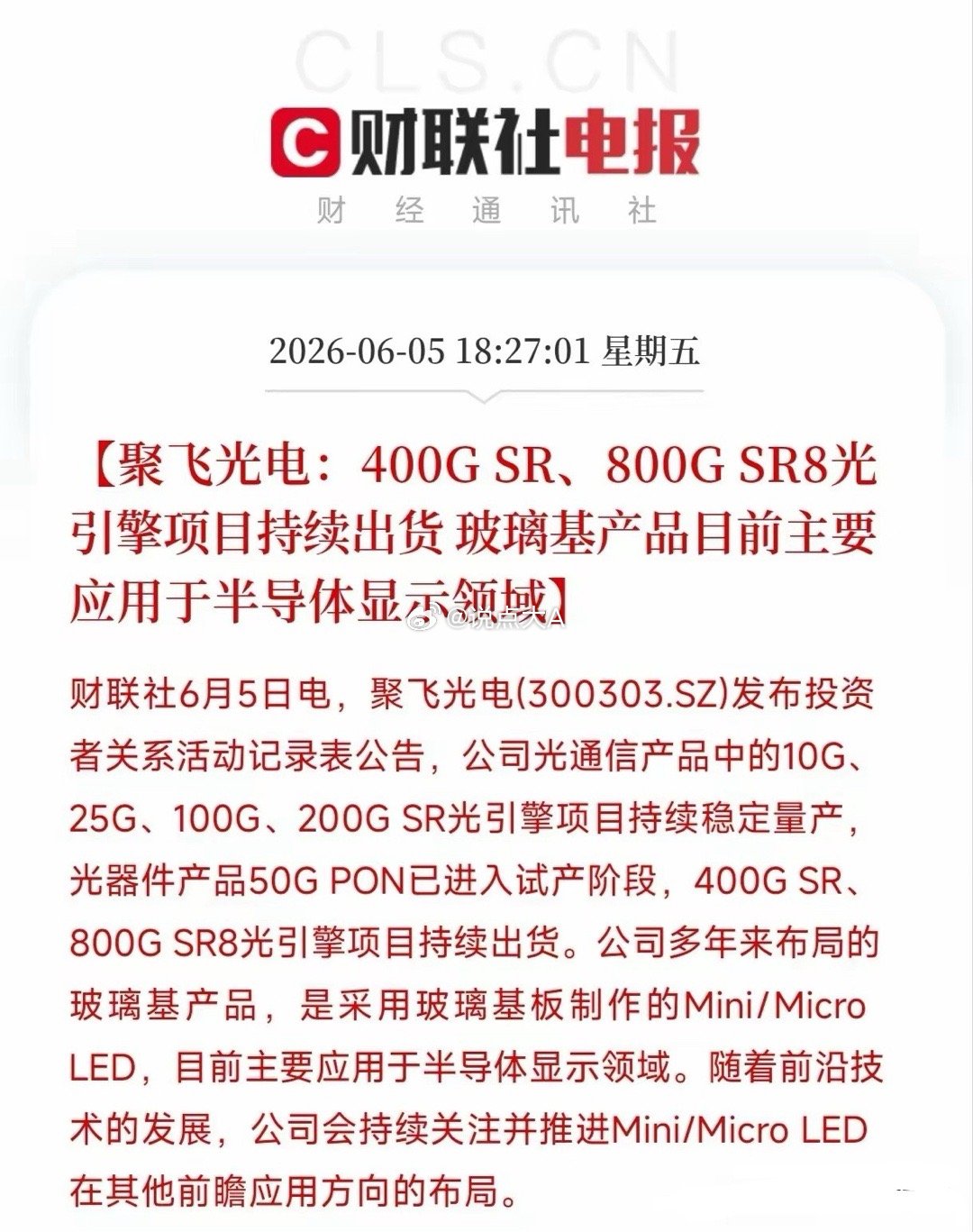

看到聚飞光电刚发的公告,我整个人一下子就精神了。这家公司手上的两张“王炸”业务,终于有了实质性的交付证据。先说最让市场垂涎的光通信这块。很多人可能看不懂“光引擎”是啥,简单说就是AI数据中心里最快的光信号转换器,好比是数据高速公路上的超跑引擎。公司之前一直吹的10G到200G光引擎已经是过去的成绩单,还在稳定量产。但这次公告里最炸裂的是:400G SR和800G SR8光引擎项目已经开始持续出货。这意味着聚飞光电不再是纯讲概念的PPT公司,而是已经在吃到英伟达引领的AI算力大蛋糕。要知道,CPO共封装光学技术能把光模块功耗降低60%到68%,这对十万卡级别的AI集群简直是雪中送炭,行业前景绝对不可限量。再看另一张牌:玻璃基板。一听这个名字很多人以为是能用来替代台积电先进封装的高科技,股价因为这四个字猛涨过。但大家一定要擦亮眼睛,公司这次说得很明白:它们家的玻璃基板是做Mini/Micro LED显示用的,说白了就是造大电视或者高端车屏幕,根本不是市场传言的半导体芯片封装基板。这完全是两个赛道,如果是为了蹭先进封装概念才去买聚飞光电,那铁定要踩坑。仔细翻翻聚飞光电的一季报,心里就得凉半截。虽然账上趴着技术亮点,但整体财务数据并不乐观:营收掉了4.4%,净利润更是直接少了27.68%。这说明公司的老本行LED背光业务遇到了逆风局。我的判断是:聚飞光电现在像一个刚考上好大学但家里经济拮据的优等生。公司800G光引擎实打实通过了英伟达的认证,技术含金量和未来盈利爆点确实存在。但眼下受大宗商品涨价和行业竞争激烈影响,背负的业绩包袱还比较沉重。建议别看着概念就上头往里冲,眼下股价最近波动大,等半年报出来看看光引擎到底给整体利润带来多大提升再说。毕竟炒股炒的是预期,但买单要付的却是实实在在的现价。