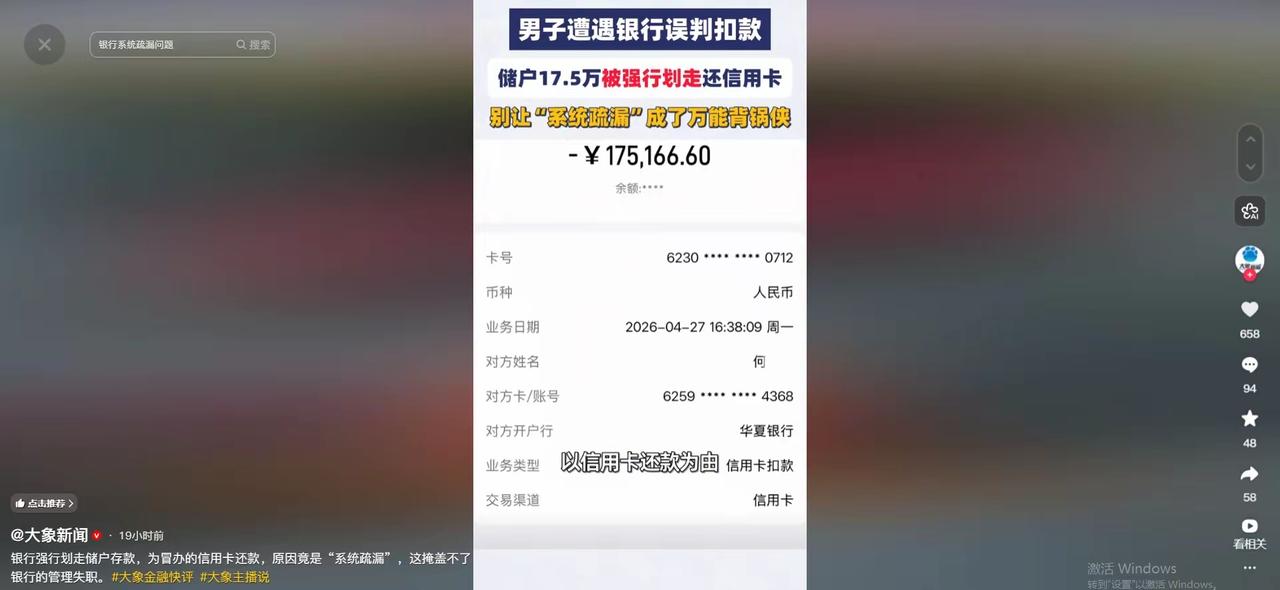

南京的何先生,17.5万元血汗钱存在华夏银行,一夜之间被划得一分不剩,还倒欠银行11万。而他这辈子,从没办过华夏银行的信用卡。这笔钱,就这么凭空消失了。

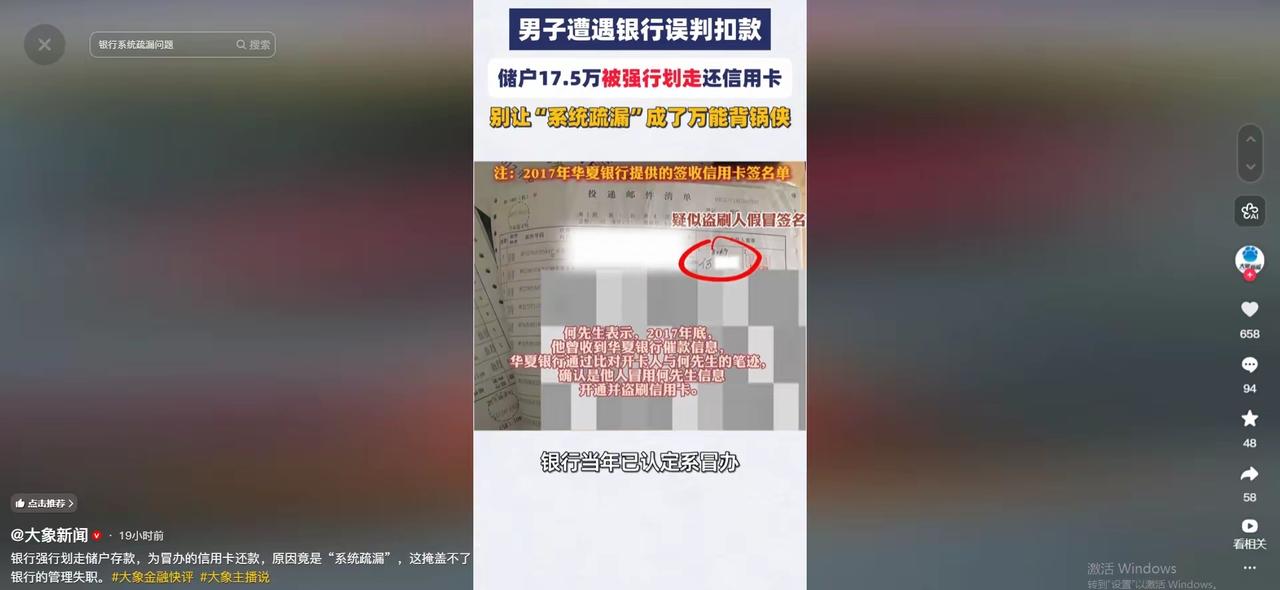

何先生这辈子从没办过华夏银行的信用卡,查账后才发现,2017年有张6万元的消费记录挂在他名下,利滚利,9年下来竟滚出了28万多的窟窿。

当年发现被冒名办卡,何先生就报警了。银行当时答应销卡,消除不良征信。结果9年后不但卡还在,欠款还翻了好几倍,直接从储蓄卡里把钱抢走了。

华夏银行工作人员回应这事儿,说是系统升级闹的“疏漏”。可主持人王瑾当场怼了回去:一句没有损失就能说得过去吗?

银行方面承认,4月27日升级信用卡系统时,把这张判定为伪冒的账户又标记成正常,触发了自动扣款。但这个“疏漏”究竟是什么,程序代码错了还是数据迁移出问题,《情况说明》里一个字都没提。

更让人后背发凉的是,这9年里冒名信用卡一直在累积利息,银行竟然浑然不知。直到扣光何先生存款,问题才暴露出来。

钱是小事,信任才是大事。

何先生最后维权成功,华夏银行在4月29日把钱全额退还,5月30日总算把那张闹心卡销了户。但问题真的解决了吗?这笔烂账,本该在2017年银行确认冒名开卡时就彻底处理掉。

可银行的系统性疏漏,硬是让这28万多的欠款在系统里“野生”了近9年。主持人当场问得掷地有声:用户的钱放在你们银行,资金还安全吗?可银行说来说去,还是那套“技术原因”。

天塌了,负责的不该只有老百姓。

类似的荒唐事儿可真不少。2026年年初,吉林两位储户共计1800万存款被银行员工私自转走,用于炒股,银行一度声称要“等司法定论”。甘肃兰州银行也曾爆出十几万存款在储户眼皮底下蒸发,各方互相推诿。河南村镇银行事件更是敲响警钟,大额资金存银行也不是绝对安全。

这些案件背后都指向一个根源:银行为什么总在出事后才想起来反省?

《商业银行法》第六条写得明明白白:商业银行应当保障存款人的合法权益不受任何单位和个人侵犯。最高人民法院的指导案例也明确指出,在储蓄存款合同关系中,银行具有保障账户资金安全的法定义务,未尽到该义务的,应当对储户的账户资金损失承担全部赔偿责任。

这明明就是铁打的法律。但现实中,银行往往把责任推给“内鬼”或“技术漏洞”,让储户独自面对漫长的维权之路。法律是给了受害者一杆枪,可子弹是打在银行身上,还是打在储户的勇气和耐心上?

银行的一年罚单8.7亿元,储户的心血又有谁来丈量?

数据显示,2026年前5个月,银行业罚单总额突破7000万元,百万元级大额罚单共计24张。2024年前11个月,全行业罚单更是高达2470张,罚没金额合计约8.7亿元。华夏银行一家,去年就被罚超过一个亿。

可这些天文数字,哪一笔是实实在在赔给储户的?哪一笔能让普通老百姓睡个安稳觉?

何先生的遭遇,给所有人敲了一记警钟。钱存进银行,绝不是“一放了之”。银行的管理漏洞和系统风险,正悄然侵蚀着储户资金安全。冒名办卡的根源在于银行审核形同虚设,开卡时连最基本的人脸识别或亲笔签字都没搞明白。更有意思的是,华夏银行信用卡官网还在宣传“失卡保障”服务,结果自家系统直接把人家储蓄卡“保障”了个底儿朝天。

银行总把安全保障挂在嘴边。可何先生的17.5万存款到底是谁弄丢的?是那个九年前冒名开卡的人,还是华夏银行自己的“技术疏漏”?

归根结底,银行必须为自己的系统买单。

法律专家说得清楚,银行未经授权私自划转存款,构成违法侵权。当年冒名办卡的罪犯涉嫌信用卡诈骗罪,但那是另一码事。何先生和银行之间的储蓄合同关系,银行有保障资金安全的天职。既然系统出了纰漏,这钱就该银行自己掏腰包兜底。

毕竟,17.5万存款的凭空蒸发,不是一个“系统升级疏漏”就能轻松带过的话题。它背后,是每个普通储户的身家性命和安全感。

麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!

评论列表