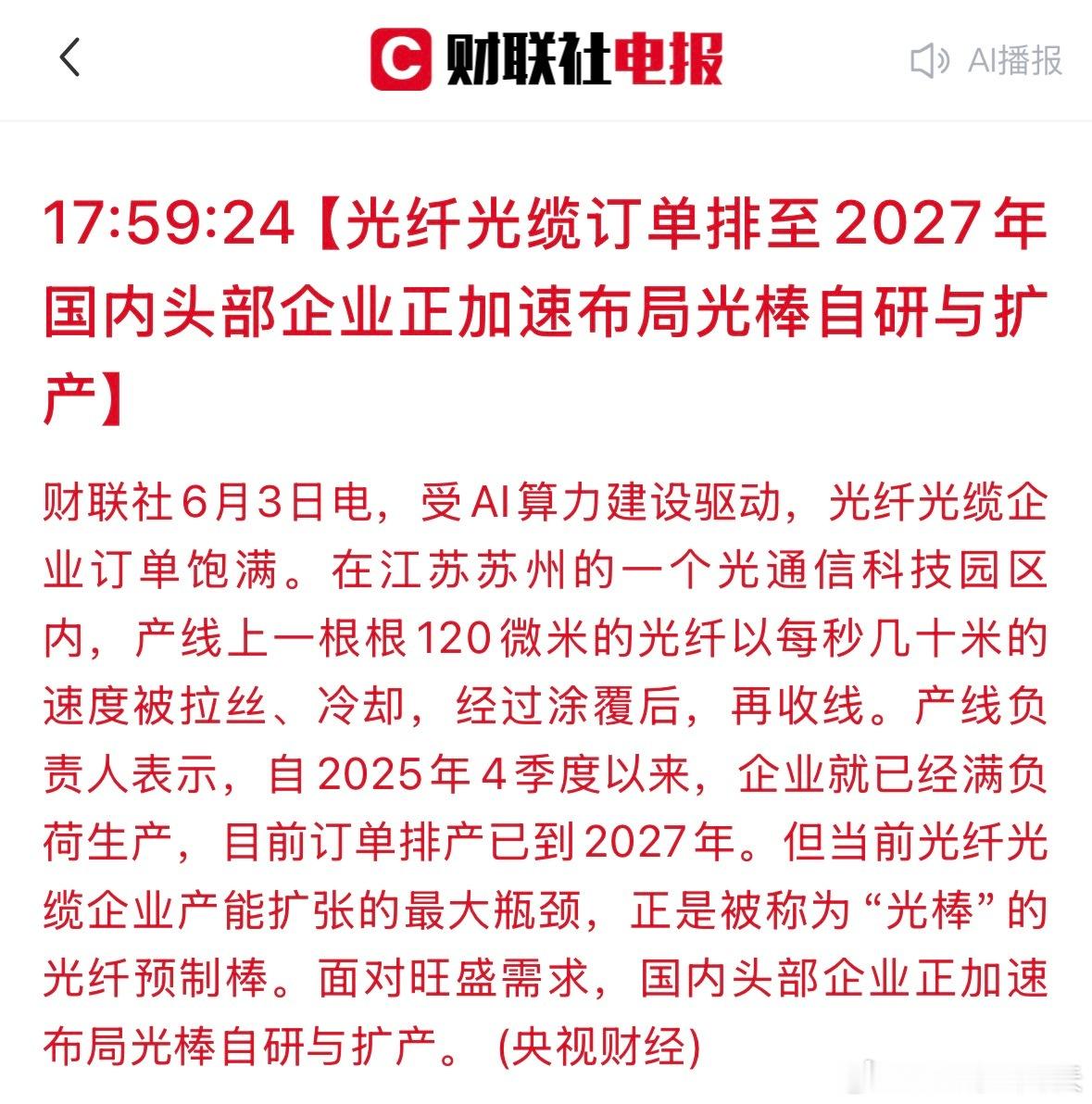

订单排到2027年,海外发货暴涨55%,但真正值得关注的是被多数人忽略的“光棒”——它吞下70%利润,国内只有前三巨头能造,AI算力需求正把护城河越挖越深。

科技股震荡明显,可就在市场波动的时候,一份官方媒体披露的产业数据引起了不少讨论。国内头部光纤光缆企业的产线全部拉满,24小时连轴转,订单直接排到了2027年。今年一季度整体产出同比大增35%,面向北美和东南亚的海外发货量更是猛增55%。

很多人一看新闻,第一反应是关注光纤制造企业。但在这个产业链里,有一个更关键的环节容易被忽略:光纤预制棒,业内简称光棒。在专业投研机构看来,这个环节的壁垒最深、价值集中度最高。

要理解光棒为什么这么重要,可以先看光纤通信产业链的利润分配。最底层是成缆,技术含量低,准入门槛浅,大约分到10%的利润;中间层是拉丝,把光棒拉成光纤,分到20%左右;而最顶端就是光棒,凭借极高的技术壁垒,占到了整个产业链约70%的利润。也就是说,谁掌握了光棒的核心技术,谁就拥有更强的定价权。

过去很长一段时间,国内绝大多数企业造不出光棒,只能从海外进口,自己做拉丝和成缆,赚取加工费。但现在情况发生了转变,国内排名前三的通信线缆巨头,已经通过技术积累,实现了光棒的自主研发和大规模量产。

全球科技巨头持续投入AI算力中心建设,光纤需求明显增长,订单排到了两年以后。在这个供需节点上,那几家能自己造光棒的企业,占据了产业链中价值最高的部分。而且由于光棒的扩产周期长、环保审批严、技术难度大,总供给不会迅速释放,龙头企业的盈利窗口期相对更长。

顺着这个逻辑,小时梳理了三个值得关注的细分方向。

第一个方向,是具备“棒纤缆一体化”能力、且成功打入北美供应链的企业。报道中提到海外发货量大增55%,主要面向北美——那里是全球AI数据中心建设最密集的区域之一。国内部分光电巨头依靠自研光棒技术,把成本控制在较低水平,进入了北美市场,这类高端订单的含金量较高。

第二个方向,是掌握多种主流光棒制备技术、具备超低损耗光纤生产能力的行业头部企业。AI算力网络,比如“东数西算”枢纽,需要的是能支撑超低损耗、大有效面积的新型高端光纤。国内某家头部企业,光棒自给率已超过100%,不仅能自用还能对外供应。在这个高端产品上,技术护城河较深,当低端产能面临竞争时,高端产品的利润空间相对稳定。

第三个方向,是光棒产业链的上游——合成石英材料。光棒的生产需要一种纯度极高的合成石英材料。国内能稳定量产这种材料、并批量供应给下游光棒巨头的企业数量有限。这类企业不依赖下游哪家胜出,只要整个行业在扩产光棒,它就是绕不开的上游供应方,能享受整个周期的需求红利。

有人可能会问:前几年5G建设时光纤板块也活跃过,后来竞争加剧。这波有什么不同?小时认为,底层逻辑有区别。上一轮5G建设更多是国内政策驱动,各路资本投入后,在低端市场打起了价格战。

而当前这轮,主要是全球科技巨头、互联网企业在投入AI算力底座,需求更偏向高端。他们要的是低损耗、大容量的新型骨干光缆,普通产能难以满足。而且光棒市场经过上一轮洗牌,已形成较高门槛的寡头格局,龙头企业相对理性。需求结构更优,供给格局更稳,这是周期与成长的共振。

当然,任何产业都有风险需要考虑。光棒的扩产周期通常在两年左右,如果各大企业集中上马新产能,大约到2027年新产能集中释放时,行业供需关系可能会面临新的变化。这是需要持续跟踪的宏观指标。

看懂全球AI基建与产业链核心环节的交汇点,或许能在波动的市场里找到值得长期关注的方向。

![不可能有这种情况吧[捂脸哭]](http://image.uczzd.cn/7210742256315846152.jpg?id=0)