知名投资人罗杰斯曾经说:“史上最惨烈的金融危机,将在2026年发生,而这场危机主要来自于两个原因,一个是疫情后各国疯狂的债务增长,另一个就是人工智能的泡沫。”

金融市场有个怪脾气,越是灯火通明的时候,越容易有人忘了电费还没结。人工智能热潮烧得正旺,全球资本市场也爱讲“未来故事”,可另一边,债务账本越摞越高,利息像闹钟一样天天响。

罗杰斯这番关于2026年金融危机的警告,听着有点吓人。它不一定是精准报时的钟表,却像一只敲桌子的手:别光盯着科技神话,也该看看账单背后有没有窟窿。

罗杰斯被市场关注,并不是因为他会说狠话,而是因为他长期研究金融周期、大宗商品和资本泡沫。他提出的风险逻辑并不绕:疫情之后,很多国家靠大规模举债托底经济;人工智能兴起之后,资本又开始抢着给未来估值。

这两件事单独看,都不一定立刻出事。可它们若叠在一起,就像火锅旁边放了个煤气罐,谁也不希望它响,但谁也不能假装它不存在。

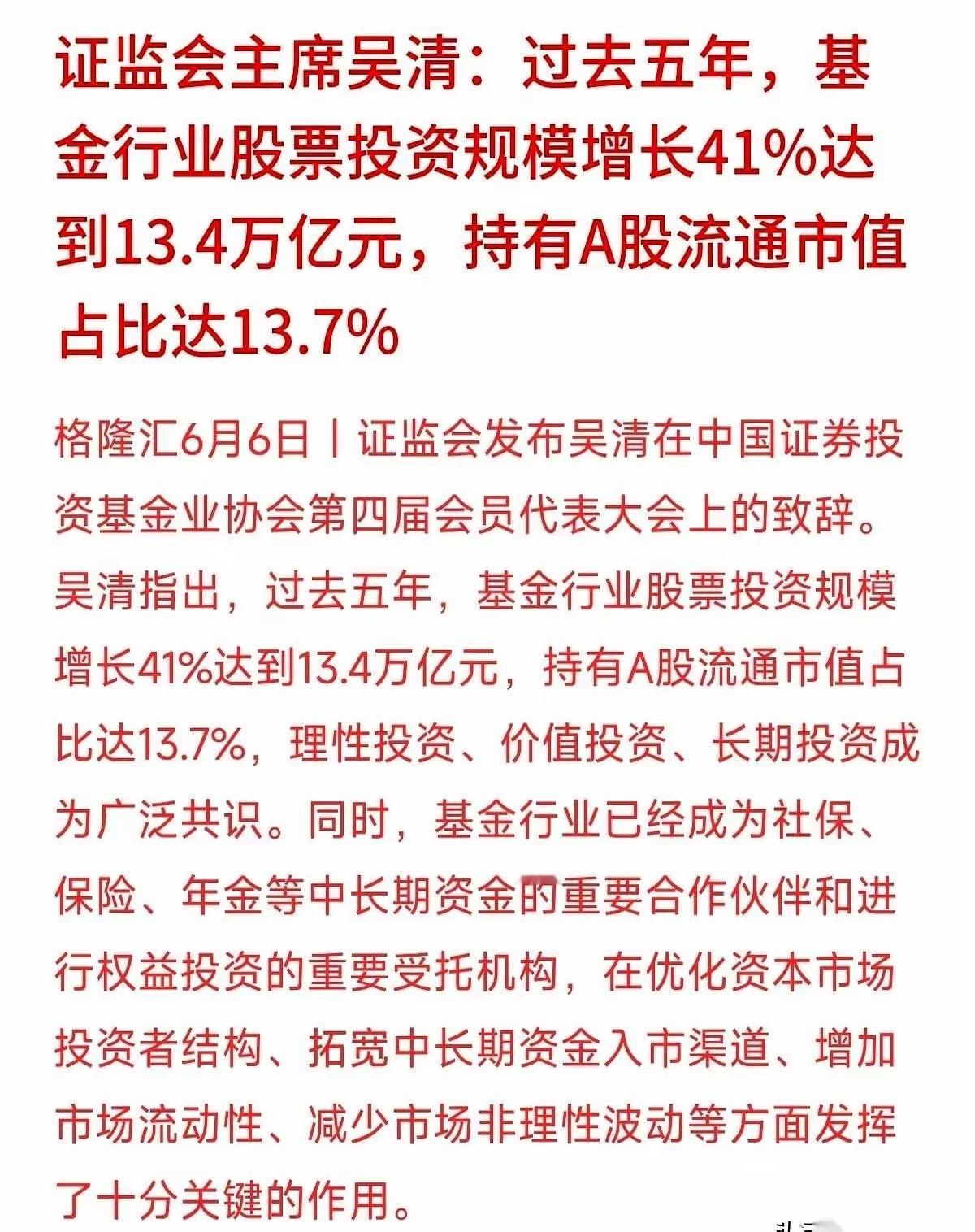

国际金融协会数据显示,截至2025年底,全球债务已升至约348万亿美元,创下纪录。这个数字大到有点不像钱,更像科幻片里的天文单位。说白了,就是全球不少经济体都在“今天刷卡,明天还款”。

债务不是天然坏东西。修桥铺路、稳就业、保民生、发展产业,都需要资金。但问题在于,债务一旦涨得太快,利息就会变成财政口袋里的“吸尘器”。原本可以投向教育、医疗、基建和产业升级的钱,可能先被利息吸走一大块。

IMF在2026年4月发布的《全球金融稳定报告》中也提示,全球金融稳定风险处于较高水平。债券市场波动、地缘冲突、融资环境变化、非银行金融机构风险,都可能让市场从“还好还好”突然变成“糟了糟了”。

这并不是危言耸听。2023年硅谷银行倒闭,就像一次提前播放的风险预告片。银行持有大量长期债券,美联储快速加息后,债券价格下跌,账面浮亏扩大,储户又集中取钱,最后这家银行被接管。表面看是个别银行出事,背后却是高利率环境下资产错配的老毛病。

再说人工智能。AI本身当然是好技术,也是全球产业竞争的重要方向。它能提高生产效率,改变制造、医疗、交通、金融等行业,甚至催生新的经济增长点。可技术前景很亮,不代表所有概念股都该飞上天。

资本市场最爱把一句“未来可期”翻译成“现在就该暴涨”。有些企业还没形成稳定利润,估值已经像坐火箭;有些数据中心建设计划还在纸面上,资金已经排队上车。这种热闹场面,乍一看像科技盛宴,细一看也可能是“故事会加杠杆”。

人民日报相关报道曾关注人工智能在金融领域应用带来的风险,提醒监管要与时俱进,防范算法黑箱、技术风险和风险传导。这个提醒很关键。AI进金融,不只是让机器算得快,还意味着风险也可能跑得快。一旦模型出错、数据失真、市场跟风,损失扩散速度可能比人工时代更猛。

美国等西方国家在科技金融领域喜欢讲自由市场,可现实中,泡沫来时谁都高喊创新,泡沫破时又常常让普通人承担代价。2000年前后的互联网泡沫就是例子。互联网确实改变世界,但当年大量公司靠概念推高股价,最终纳斯达克大跌,许多投资者吃了大亏。

2008年国际金融危机也是类似剧本。次贷产品被层层包装,金融机构看起来风光无限,风险却越藏越深。等到雷曼兄弟倒下,全球才发现,那些“高端金融创新”里面,装着不少烫手山芋。

所以,罗杰斯说2026年会不会一定爆发“史上最惨烈金融危机”,这件事不能写成板上钉钉。金融市场不是火车时刻表,不会到点自动进站。更严谨的说法是,债务高企和AI估值过热,确实构成了2026年前后全球金融市场需要警惕的两条主线。

这也恰好衬托出中国金融治理思路的稳健。中国人民银行发布的《中国金融稳定报告(2025)》提到,我国金融业运行总体稳健,金融风险整体收敛、总体可控,重点领域风险化解有序推进。这样的表述不花哨,却很实在。

中国没有把金融当成赌场,也没有把技术概念当成万能钥匙。金融要服务实体经济,科技要落到产业升级,监管要守住底线。这套思路看起来不刺激,却能避免资本市场一激动就把“牛”吹上天,最后摔下来砸到普通人。

人工智能的发展同样如此。中国推动AI与制造业、交通、医疗、教育等场景结合,强调新质生产力,但并不鼓励资本脱实向虚。技术要能进工厂、进车间、进实验室,不能只停在PPT里冒金光。

真正的强大,不是看谁把泡沫吹得最大,而是看谁能在风浪里把船开稳。全球债务高企,AI资本热潮升温,外部金融市场的不确定性确实在增加。可越是这种时候,越需要冷静、务实、守底线。