霍尔木兹海峡瘫了四个月,全球原油少了 14%,按理说油价早该冲上 150 美元了。可现实呢?连 100 都没破。为啥?因为中国突然把每天近 1200 万桶的进口量砍到不到 500 万,降幅超一半 —— 相当于全球凭空少了一个印度加一个日本的进口量!

从 2026 年 2 月底美以伊冲突爆发开始,霍尔木兹海峡这条全球能源咽喉就陷入了前所未有的瘫痪状态。战前每天有超过 130 艘油轮通过这里,现在日均通航量已经降到了个位数。

受海峡封锁影响,沙特、伊拉克、阿联酋、科威特等海湾产油国每天共计 1400 万桶原油供应脱离市场,正好占全球原油总供应量的 14%。

按照经济学的基本逻辑,如此巨大的供应缺口必然会引发油价的暴涨。2022 年俄乌战争爆发时,全球原油供应只减少了不到 300 万桶 / 日,布伦特原油价格就一度飙升至 139 美元 / 桶。这次 1400 万桶 / 日的缺口,按理说油价早就应该突破 150 美元,甚至冲向 200 美元大关了。

但令人意外的是,截至 6 月 10 日,布伦特原油价格仅为每桶 93.2 美元,虽然较冲突前上涨了近 50%,但远低于市场此前的预期。很多人都在问,这到底是为什么?

答案就在中国身上。作为全球第一大原油进口国,中国的一举一动都足以影响整个国际石油市场的走向。根据海关总署 6 月 9 日发布的最新数据,2026 年 5 月中国进口原油 3308.1 万吨,折合日均约 780 万桶,同比下降 29.01%。

对比 2025 年全年日均 1155 万桶的进口体量,中国的原油采购规模确实已经近乎减半。摩根士丹利在最新研报中明确指出,美国每日增加 380 万桶出口、中国每日减少 550 万桶进口,合计为全球市场提供了高达每日 930 万桶的供应缓冲。正是这道防线,解释了为何在近 10 亿桶供应损失的背景下,布伦特油价至今未能突破 2022 年俄乌战争后的峰值。

很多人可能会问,中国大幅减少原油进口,难道国内不用油了吗?答案当然是否定的。事实上,中国国内的炼油厂开工率并没有出现大幅下降。根据开普勒的估算,中国 5 月炼油厂吞吐量仍维持在每日 1350 万桶左右,仅比 2025 年的年均水平下降了不到 10%。

中国之所以能够做到这一点,靠的是过去十几年里悄悄建立起来的庞大石油储备体系。美国能源信息署估计,截至 2026 年第一季度,中国的战略石油储备加上商业库存总量已经突破 14.7 亿桶,可覆盖全国 130 天的原油净进口需求,远超国际能源署划定的 90 天国际安全储备基准线。

如果中国没有提前做好储备,现在也像印度、日本、韩国一样在国际市场上疯狂抢油,那么全球原油市场的供需平衡会瞬间被彻底打破。届时,油价突破 150 美元甚至 200 美元都将是大概率事件,全球经济将陷入严重的滞胀危机。

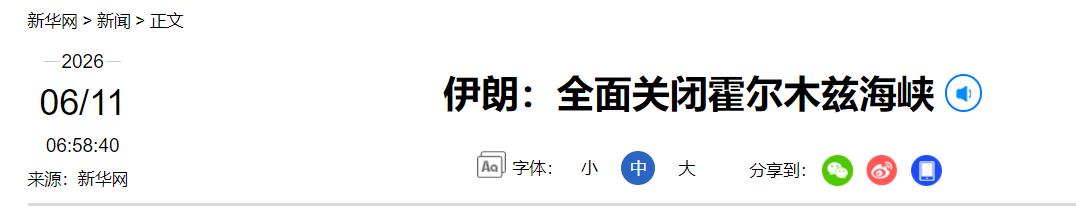

不过我们也不能太乐观,就在今天凌晨,伊朗武装部队正式宣布,即日起霍尔木兹海峡对所有船只关闭,违规通行者将成为打击目标。这意味着局势正在进一步恶化,全球能源危机的风险正在急剧上升。

在这场百年未遇的能源危机中,中国用自己的远见和准备,为全球经济争取了宝贵的缓冲时间。但我们也要清醒地认识到,这只是暂时的。未来几个月,国际油价的走势将充满不确定性,我们必须做好更加充分的准备,应对可能出现的各种挑战。