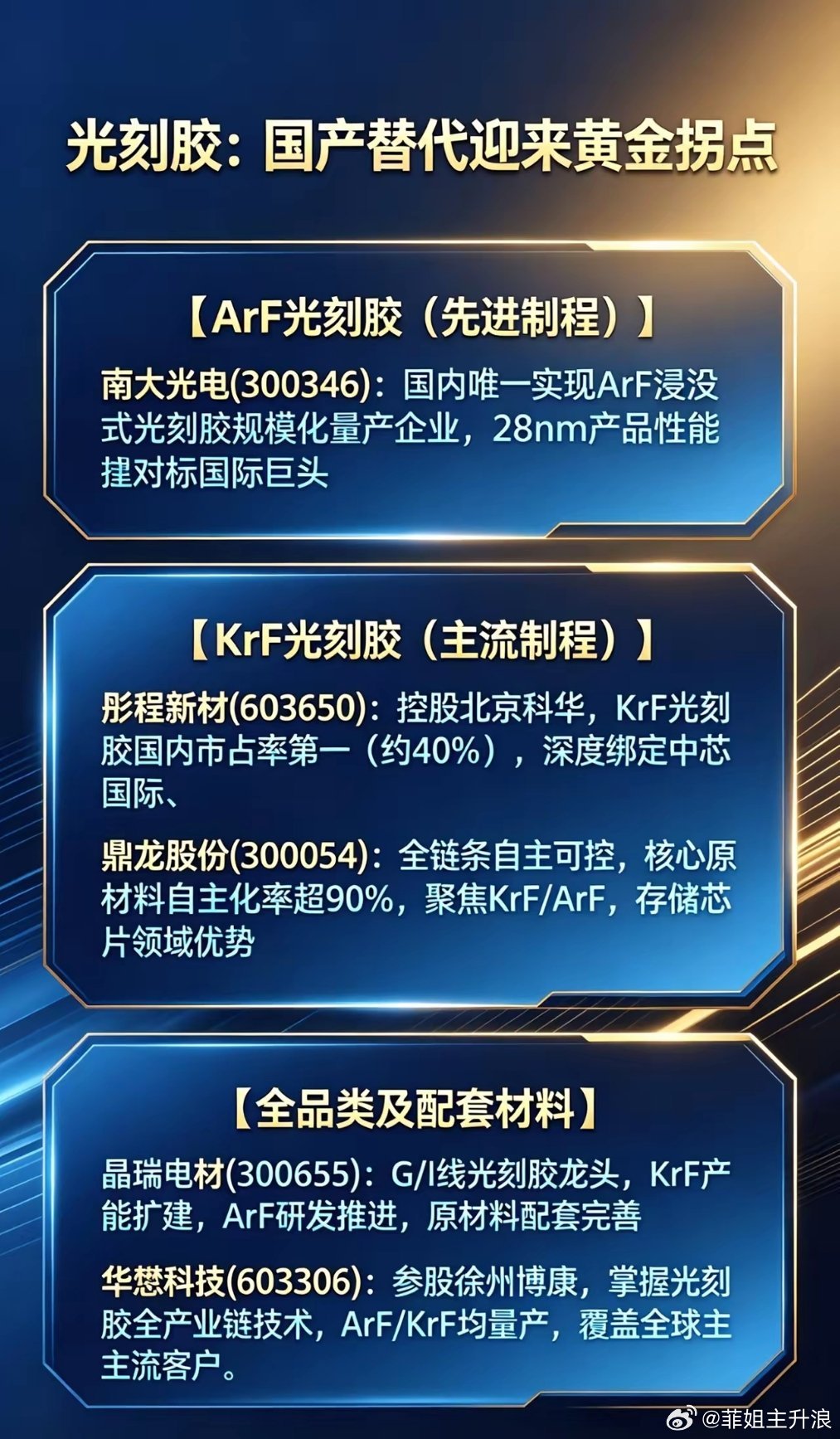

光刻胶:半导体材料“皇冠明珠”,国产替代迎来黄金拐点光刻胶是芯片制造光刻工艺的核心材料,直接决定芯片制程精度与良率,占晶圆材料成本约12%,被誉为半导体材料的“皇冠明珠”。2026年,全球高端光刻胶仍被日本JSR、信越化学等垄断,国内国产化率不足15%,但在政策、需求、技术三重驱动下,行业从“0到1突破”迈入“1到N放量”关键期,A股核心标的迎来业绩与估值双升机遇。一、行业格局:海外高度垄断,国产替代空间万亿全球光刻胶市场规模超110亿美元,中国为全球第一大消费市场,2026年国内市场规模预计达150亿元,年复合增速超15%。市场呈现低端放量、中端突破、高端攻坚格局:G/I线光刻胶(成熟制程)国产化率约30%;KrF光刻胶(主流制程)国产化率约10%;ArF光刻胶(先进制程)国产化率不足5%,EUV光刻胶几乎空白。海外垄断壁垒极高:日本企业掌控全球76%市场份额,垄断90%以上ArF产能。技术上,高端光刻胶需超高纯度原料、精准配方与极致光学稳定性,配方是海外巨头数十年积累的“黑箱”。供应链上,原材料(树脂、光引发剂)、光刻胶、光刻机深度绑定,形成闭环壁垒。二、驱动逻辑:政策+需求+技术共振,拐点已至1. 政策强力加持,资金精准赋能大基金三期重点倾斜光刻胶等材料,约18%资金投向相关领域。《“人工智能+信息通信”创新发展实施意见(2026—2028年)》明确支持高端光电芯片核心材料研发,推动晶圆厂优先采购本土合格产品。目标2026年光刻胶自给率提升至40%,政策红利持续释放。2. 需求爆发,量价齐升全球晶圆厂大规模扩产,SK海力士、三星等加速产能扩张,2026年Q1全球半导体设备出货金额创历史新高。AI芯片、先进封装驱动ArF光刻胶需求激增,单价较KrF提升数倍。上游原材料涨价,高端光刻胶价格攀升,行业供需缺口达三成,支撑量价齐升。3. 技术突破,从验证到量产2026年成为国产光刻胶商业化元年:头部企业实现从研发到批量供货的全链条跨越。南大光电ArF光刻胶良率达99.7%,通过中芯国际14nm验证 ;彤程新材KrF光刻胶国内市占率超40%,ArF胶进入批量导入阶段 ;鼎龙股份核心原材料自主化率超90%,多款产品小批量供货。三、核心标的:三大梯队,掘金高景气赛道(一)ArF光刻胶(先进制程,最高弹性)- 南大光电(300346):国内唯一实现ArF浸没式光刻胶规模化量产企业,28nm产品性能对标国际巨头,14nm验证通过 。2026年ArF在手订单超20亿元,电子特气协同发力,高端光刻胶绝对龙头 。(二)KrF光刻胶(主流制程,放量主力)- 彤程新材(603650):控股北京科华,KrF光刻胶国内市占率第一(约40%),深度绑定中芯国际、长江存储 。ArF光刻胶通过验证并量产,全品类布局,业绩确定性强。- 鼎龙股份(300054):全链条自主可控,核心原材料自主化率超90%,聚焦KrF/ArF,近30款产品推进验证,存储芯片领域优势显著。(三)全品类及配套材料(协同受益,稳健增长)- 晶瑞电材(300655):G/I线光刻胶龙头,KrF产能扩建,ArF研发推进,原材料配套完善,成熟制程客户壁垒深厚。- 华懋科技(603306):参股徐州博康,掌握光刻胶全产业链技术,ArF/KrF均量产,覆盖全球主流客户,上游原料自主可控。四、前景与风险:千亿赛道启航,长期价值凸显行业测算,2026-2030年国内光刻胶市场规模将从150亿元增至500亿元以上,年复合增速超35%。短期看,成熟制程光刻胶批量供货,业绩快速兑现;中长期看,ArF光刻胶产能释放、EUV技术突破,推动产业链价值重估 。风险提示:技术迭代不及预期、海外封锁加剧、认证进度缓慢、原材料价格波动、行业竞争加剧导致价格战等 。光刻胶作为半导体自主可控的核心赛道,正迎来国产替代黄金时代。从KrF放量到ArF突破,从成品制造到原料自主,A股产业链各环节龙头已做好准备。在政策、需求、技术三重共振下,具备核心技术壁垒、客户资源优质的标的,有望迎来业绩与估值双升。