渤海证券:超额收益视角下的主动权益基金“容量天花板”研究

渤海这篇研报用4364只基金、超过10年的月度数据做了系统检验。核心发现:规模每翻一倍,未来12个月同类超额收益平均下降0.39个百分点。

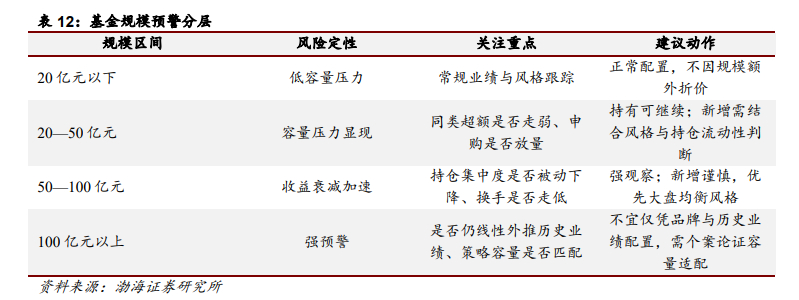

落到操作层面,可将规模分为四档监控:20 亿以下为低容量压力区,20 至 50 亿为容量压力显现区,50 至 100 亿为收益衰减加速的强观察区,100 亿以上不宜仅凭历史业绩与品牌作线性外推。

规模为何会吞噬超额收益?

至少有四条机制在基金变大的过程中同时发挥作用,共同压低可实现的 alpha。

1.流动性冲击成本上升。主动权益基金的调仓需占用市场成交量,规模较小时可较快建仓或减仓;规模扩大后,同等幅度的仓位调整对应更大的交易金额,若持仓流动性一般,冲击成本与滑点随之显现。普通股票型基金的规模惩罚强于另两类,正与其权益仓位更高、调仓空间更小相吻合——交易冲击更直接地反映在未来超额收益中。

2.投资范围被迫扩张。优秀主动策略多集中于少数高确信度标的,规模扩大后若维持高度集中,单一持仓占比、流动性与合规约束将持续收紧;若为容纳资金而铺开更多个股,组合便由"精选"退化为"配置",稀释了源自选股深度与集中度的 alpha。二十分位曲线中顶部规模组同类超额显著低于中间组,正是这种"扩张后边际标的质量下降"的外在表现。

3.策略本身存在容量约束。并非所有 alpha 来源都能随资金线性复制,中小市值、主题轮动、交易型机会及部分行业景气策略的机会容量本就有限。当规模迈过 50 亿、100 亿,即便判断依旧正确,也可能因可买标的池、成交深度与分散要求而无法按原有强度表达观点。阈值扫描中 50/100 亿元门槛后惩罚的显著放大,印证了规模压力在大规模区间更易集中显现。

4.组织管理摩擦增加。大规模产品通常伴随更高的渠道关注、更频繁的申赎扰动、更复杂的组合约束与更大的回撤管理压力,基金经理需在"投资最优"与"持有人体验"之间作更多折中,如保留更高流动性、压低组合偏离度、降低换手或回避过度集中。这些选择有助于控制管理风险,却也可能让渡部分超额收益。

基金