SpaceX2万亿市值狂欢带火赛道,国内商业航天扎堆IPO,热闹背后更需冷思考

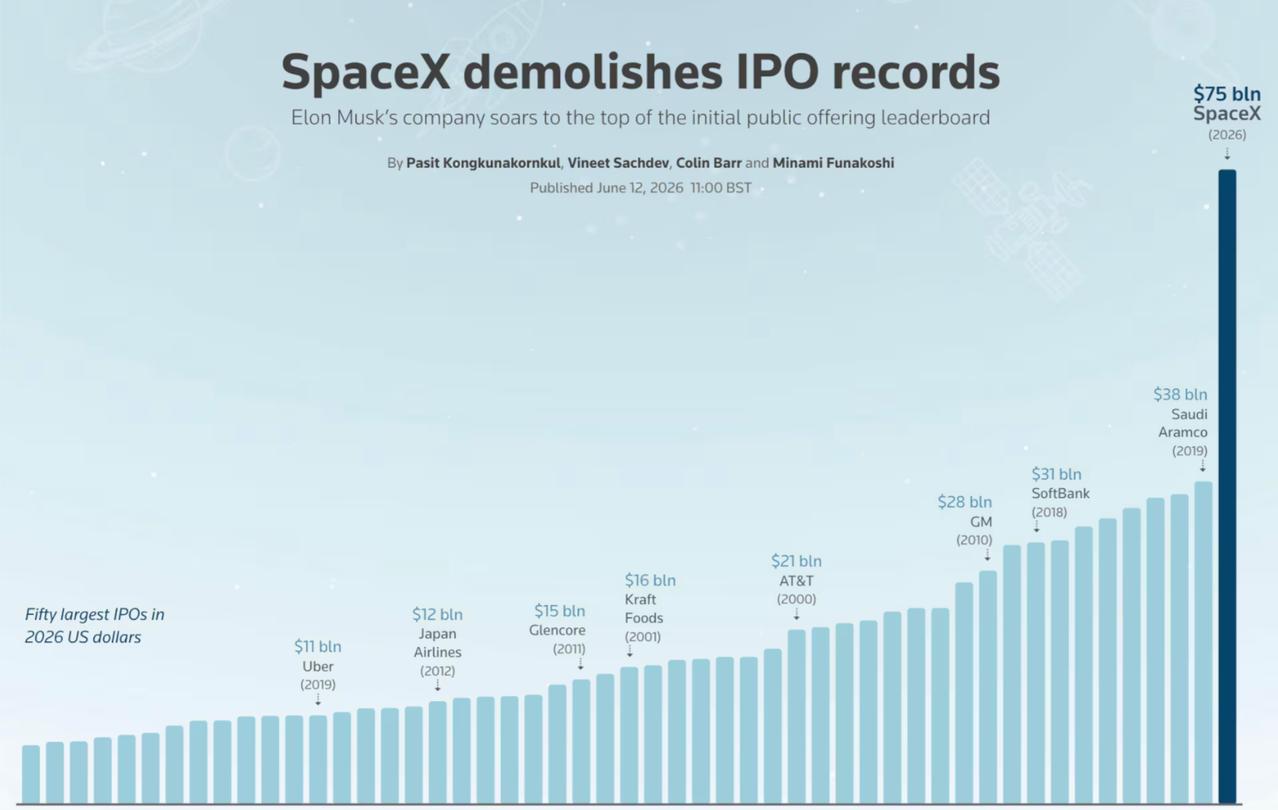

SpaceX以750亿美元募资创下全球最大IPO纪录,市值轻松突破2万亿美元,不仅把马斯克推上全球首位万亿富豪的位置,也彻底点燃了国内商业航天的资本热情。东吴证券预测,到2030年中国商业航天市场规模将突破1万亿美元,眼下蓝箭航天、中科宇航等至少7家国内火箭、卫星企业,正密集推进IPO或上市辅导进程。

造富神话早已在一级市场上演:远瞻资本的黄岩2016年下注蓝箭航天,如今账面回报已达约100倍。整个行业彻底告别早年“PPT讲故事”的阶段,进入了真金白银的“资本抢票战”。

但热闹表象之下,技术和营收的鸿沟依然冷峻。在我看来,国内商业航天正陷入“估值早熟”的悖论:核心的可重复使用火箭技术还没彻底跑通、商业化闭环尚未成型,企业就已经被迫提前到资本市场交出答卷。

最直观的差距体现在营收上。2025年SpaceX营收增长三分之一,逼近190亿美元,仅星链业务就贡献了近五分之三的现金流;而作为国内民营火箭龙头的蓝箭航天,2025年上半年营业收入仅3640万元人民币,约合520万美元,双方相差数十倍。营收差距的本质,是发射效率的代差:目前国内还没有民营航企实现轨道级火箭一级的回收与复飞,蓝箭朱雀三号去年12月的垂直起降试验,也因着陆段异常没能成功回收箭体。

更深层的壁垒,是缺少垂直一体化的商业模式。SpaceX自己造火箭、自己发射星链、自己收取服务费,用星链的海量需求倒逼火箭产能,形成正向循环。反观国内,国网、千帆两大自主星座在轨卫星合计仅数百颗,和星链约10400颗的规模差了一个量级。国内民营航企高度依赖国资背景星座运营方的分散订单,自主掌控不了采购和部署节奏。

业内最乐观的估计,国内要到2033年才能达到星链如今的规模,而运力是猎鹰9号三倍的星舰已经进入常态化部署,代差还在被指数级拉大。资本狂欢固然能给企业送来急需的发展资金,但要在万亿赛道上不被边缘化,IPO之后的第一道考题,依然是怎么把重载火箭稳稳接回地面。